アストロスケールCEO 岡田光信氏に聞く、グローバルで戦う宇宙ベンチャー戦略~①資金調達編~

連日、宇宙ビジネスニュースを賑わせるアストロスケールCEO(最高経営責任者) の岡田光信さんに、同社の躍進の秘密について詳しくお伺いします。第一弾は資金調達についてです。

スペースデブリ除去を含む軌道上サービスの提供を目指すアストロスケール社。

STARTUP DBが発表した2022年9月の国内スタートアップ評価額ランキングでは評価額1,161億円となり、国内10位にランクインしています。

日本人創業者の宇宙ベンチャーの中でも、その資金調達実績や経営層のグローバル化が抜きんでており、海外を含む宇宙機関との連携も手広く行われている印象です。

同社の躍進の秘密は果たしてどこにあるのか、CEO(最高経営責任者) の岡田光信さんに①資金調達②人材獲得③グローバル戦略の3つのキーワードでお伺いしました。

アストロスケール CEO 岡田光信さん

軌道上サービスに世界で唯一専業として取り組む民間企業アストロスケールホールディングスの創業者兼CEO。2013年の創業以来、5ヶ国でのグローバル展開、360名以上のチーム、累計総額334億円の資金調達を達成するまでに成長。宇宙業界における有識者として、国際宇宙航行連盟(IAF)副会長、The Space Generation Advisory Councilアドバイザリーボード、英国王立航空協会フェロー等の職務を兼務。2021年まで世界経済フォーラム(ダボス会議)の宇宙評議会共同議長を務めた。

資金調達よりも、売上と利益をまず立てること

宙畑:アストロスケールさんのこれまでの資金調達の実績を拝見すると、その規模やタイミングなど、非常に順調に進められている印象があります。資金調達について意識されてることはありますか。

アストロスケール 岡田さん(以下、岡田):起業家塾や大学の起業講座などではすぐ資金調達の仕方やノウハウの話が語られますが、いきなり資金調達の仕方ばかりを考えるのは間違っていると思います。

原理原則として、商売をしていくのであれば、大事なのは売上と利益です。そうでなければ、投資家は何を信じていいか、何を広げていくのか分からないですよね。

アストロスケールは1年目と2年目は実は黒字なんです。売上と利益を作ってから、最初の資金調達を行いました。段階を踏んで、小さく回してから大きくしているというのがポイントです。

宙畑:衛星を製造して宇宙に打ち上げるよりも前に、黒字にできるようなサービスを提供していたということですか。

岡田:はい、そうです。宇宙事業で黒字にしています。その上で、衛星開発を始めるための設備投資の資金を調達し、衛星を開発して打ち上げたという順番です。

宙畑:アストロスケールのビジネスとして、最終的に何で売上を立てるかということを考えられて、その提供価値の第一歩というか、衛星を持つ前にできるミニマムなサービスは何かということを考えられて、衛星開発前に売上を作られたということですか。

岡田:そうですね。

宇宙は初期投資が大きいとか時間がかかるとかは言い訳

宙畑:宇宙ビジネスの場合、初期投資を元手に衛星などのハードウェアを開発して、宇宙に打ち上げないとサービス提供を開始できないので、サービスインまでに時間がかかり、資金調達をするのが難しい、というような話もよく聞きますが、この点はいかがですか。

岡田:初期投資が大きいとか時間がかかるというのは言い訳だと感じます。

もちろん宇宙だと、施設にもお金がかかるし、ハードウェア開発にもお金がかかります。打ち上げて、宇宙空間で実証してなど時間もかかるので、たしかにITよりは時間も、お金もかかります。

でも、素材やエネルギー、バイオの分野とさして変わりません。それらの分野と比べると開発にかかる時間が短く、費用もそこまでかからないケースもあります。素材、エネルギー、バイオの分野で、どういう議論をして、どういう投資家に支持してもらっているのかを勉強すると自ずと感じられると思います。

宇宙が難しいのは、成功事例がまだ限られていること。これからますます成長していく市場なので、その新しさを有効に使うのか、機会を活かせず投資してもらえないのかという違いだと思います。

海外の投資を獲得するには日本以外の市場をつかむ

宙畑:日本と海外の投資環境の違いはありますか。

岡田:海外の投資家から投資してもらうという意味では、日本だけを市場として見るのは避けるべきです。日本以外の市場をちゃんと掴まなければ、海外の投資家は投資をしてくれないでしょう。日本の宇宙市場というのは極めて小さいので、日本国内で頑張っていますというのは通用しないんです。

海外でどこまでできているのか、どの市場がどこまで売上が立てられているのか、世界の市場でナンバーワンになれるのか、そういったことがとても大事になってきます。

資金調達には世界の顧客との契約が必要

宙畑:まだ衛星やロケットなどインフラが整っていない状況で、海外の顧客を相手に売上を立てるということを考えた時に、契約を得るために、説得力を持たせるポイントはありますか。

例えば、ロケットベンチャーで考えた場合、まだ一度も打ち上げていない段階で、海外でどうやってお客さんを捕まえたらいいんだろう、と思ってしまうのですが。

岡田:すでに市場があるロケットの場合は、当然打ち上げる前に契約を確保している必要があります。打ち上げる前にお客様がいないと、打ち上げるための資金は集まらないですね。

ロケット市場の場合は比較的簡単で、すでに市場があるので、どうやって自社のマーケットシェアを伸ばすかということになります。まだ宇宙へ打ち上げていなくても、こういった技術、こういった革新的なやり方でと、自社の比較優位を相手に説明をして、営業をする必要があると思います。

投資家向けには、そうやって営業して集めた、これだけの数の顧客から興味を示してもらっているということで、十分に資金調達の際の説明はできます。

一方、私どものやろうとしている軌道上サービスが難しかったのは、市場がゼロだったからです。今は違いますが、市場がない中でどうやって調達するのかというのは、もっと難しい方程式を解かなければなりませんでした。

宙畑:「市場をゼロから作る」というのは、具体的には、宇宙ビジネスの未来予想図みたいなところから、こういったサービスが必ず必要になるはずだというストーリーを引っ張ってくるということでしょうか。

岡田:未来予想図も必要ですが、それだけでは納得していただけないので、事業として成り立つ、需要があるというプルーフ(証拠)が必要です。いろんなプルーフの出し方がありますが、最たるものは顧客との契約です。契約以外には、レギュレーション(法規制)などもあり、そういったものを総合的に説明しながらやっていきました。

これまでは市場がなかったが、現在は業界はこのような課題を抱えており、レギュレーションもこのような動きを見せている。そしてその課題に取り組む当社のソリューションには需要があり、すでにこのような契約を締結している、というプルーフを出すことで、需要がある、市場がある(できる)、事業の成長も期待できる、ということを理解していただけます。

日本ほど恵まれた環境はない

宙畑:今の日本の投資環境と欧米の投資環境を比較した時に、よく言われているのは、投資規模が小さいということだったり、民間のVCが少ないということだったりすると思うのですが、日本の投資環境について思うところはありますか。

岡田:日本ほど恵まれた投資環境はないと思います。

宙畑:それはどういう意味でしょう。

岡田:例えば、海外の投資家は、売り上げがまだ上がっていない技術開発段階の企業に投資をするというのは、例外的にはあるかもしれませんが、基本的にはしないと思います。日本のように、技術開発段階の企業に投資をばらまいているところはあまりないのではないでしょうか。

確かに、資金調達のフェーズがミドルやレイターなど後半になってくると、日本のファンドのチェックサイズ(1社が投資する金額)は海外と比較して、小さくなるのは事実です。もし、そのタイミングで大きな規模の資金が必要なのだとすれば、それは海外に行かなければいけない、ということになります。

何度も資金調達できるように設計する

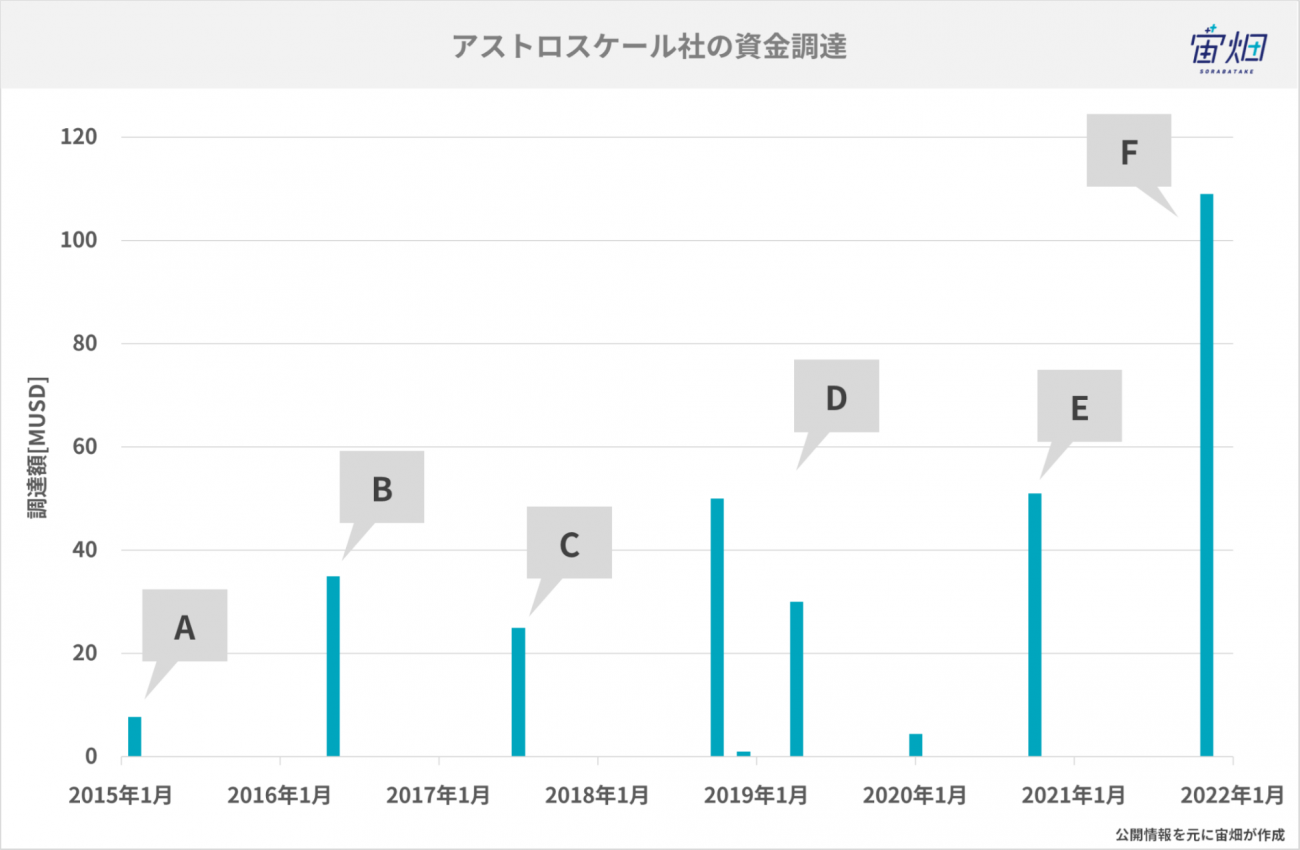

岡田:アストロスケールの場合、現在の累計調達額は約334億円です。調達を、シリーズA、B、C、D、E、Fの合計6回に渡って、1年~1年半ごとに行ってきました。

その積み重ねを見て、うまくいっているなと皆さん思っていらっしゃると思うのですが、原理原則として、何度も資金調達するようにあらかじめ設計しています。

建物で言うと、とりあえず平屋を建てて、そのあとで、やっぱり二階も三階も必要だということになって、という場当たり的な方法では上手くいきません。最初から、ちゃんと五重塔を立てるイメージを持って設計していかないと、連続した調達はできないです。

そういう資金調達の設計には色々な知恵があるので、知らないのであれば、聞きに行かなきゃいけない。資金調達って、決して株価とか調達額だけじゃないんですよね。10も20も議論する項目があって、それを長期にわたって作れるように、トータルで関わる全ての人が幸せになるように考えていかないといけない。資金調達はアートに近いと思います。

宙畑:長期にわたって資金調達を計画される時に、どういった投資家をどういったタイミングで入れていくかという点についてはいかがでしょう。

岡田:ファンド毎に、投資をするステージも違えば、チェックサイズも、イグジットの考え方もリターンも違いますので、そういったものを分けて考えています。ラウンドごとに、なぜこの投資家が入るのかというのは、しっかりと一貫性を持っています。

投資の中には、金融投資と事業投資というのがあって、事業投資の場合には、戦略提携や業務提携などを考えていく必要があります。その両方をしかるべきタイミングでしかるべき形を作って持っていっています。

資金調達編まとめ

ここまで、アストロスケールCEOの岡田光信さんの資金調達の考え方についてお話を伺いました。

宇宙ベンチャーにおける資金調達について、これまでよく言われてきた話をスパっと「言い訳だ」「間違っている」と一刀両断する岡田さんのお話に編集部は驚きつつも、たしかにその通りだなと思わされました。

次の記事では、ベンチャーの躍進に不可欠な人材の考え方について、お伺いしていきます。