宇宙産業の現況と宇宙産業における日本が目指すべき2つの方向性_PR

本記事は株式会社日本総合研究所さまによる宙畑への寄稿記事です。全3回を予定しており、第1回では宇宙産業の概要を整理し、日本がおかれている状況と第2回、第3回で示す目指すべき2つの方向性について紹介しています。

■全3回のラインナップ

第1回:宇宙産業の現況と宇宙産業における日本が目指すべき2つの方向性

第2回:宇宙利用分野(リモセン分野)における市場獲得・創出にむけた示唆

第3回:月面利用市場における非宇宙産業参画促進にあたっての現状整理と展望

はじめに

宇宙産業は2040年に世界で現在の3倍以上の約150兆円に成長することが期待される有望分野の1つで、日本においても「宇宙産業ビジョン2030」にて国内の市場規模を2030年代初頭に2兆4,000億円までに倍増することが掲げられています。

ただし、現時点で約42兆円の世界の市場規模のうち日本の市場規模はわずか1兆2,000億円程度にとどまっており、世界の宇宙産業における日本の存在感が小さい状況です。

国のビジョンで描かれるような2030年までの市場規模の倍増、そして我が国が世界的に存在感を発揮するためには、日本の宇宙産業の抱える課題を踏まえて、目指すべき方向性を明確にしたうえで、目標に向かってリソースを集中していくことが求められるでしょう。

その解決の方向性としては着実な民需の獲得と非宇宙産業の新規参入がカギとなると考えています。

本記事では国内外の宇宙産業の概況を振り返るとともに、次回以降では上記のような日本宇宙産業が目指すべき2つの方向性について考察を行います。

1.宇宙産業とは

宇宙産業と聞いて最初に想像するのはロケットや人工衛星などの宇宙インフラでしょうか。

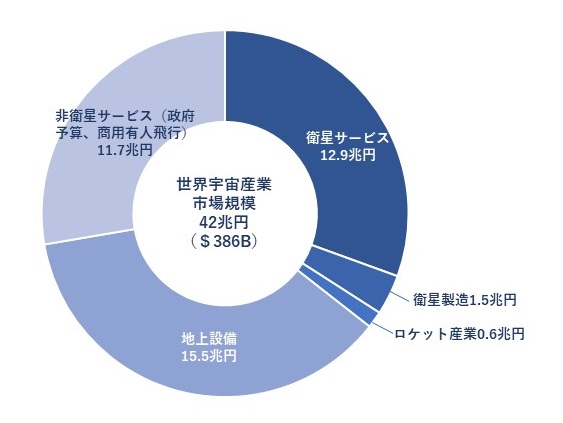

宇宙産業は2021年時点の市場規模が約3,860億ドル(≒約42兆円)であり、2040年までに1~1.5兆ドル(≒約109~164兆円)規模に到達すると予測される急成長分野です。その宇宙産業の内訳をみるとロケットや人工衛星の製造に関する「宇宙インフラ市場」は全体の5%程度であり、最も大きい市場は衛星を活用した「衛星サービス市場」で全体の約30%を占めています。

「衛星サービス市場」とは、人工衛星を活用したデータの配信、通信、取得等のサービス提供を行う市場で、具体的には衛星テレビ、ラジオなどの配信サービス、衛星電話などの情報通信サービスや、地球観測=リモートセンシングといったデータ取得サービス等が該当します。

今後は人工衛星を活用した情報通信網=宇宙インターネットの実現やリモートセンシング画像といった衛星データ利活用促進によってさらに市場が成長することが期待されています。

また全体の約28%を占める「非衛星サービス市場」も、今後は政府予算の投入による惑星探査市場の拡大、月面開発等の惑星利用市場の創出による市場の成長が期待されている分野となっています。

2.宇宙産業の業界構造の転換~国家主導型から民間主導型へ~

上述のように今後急成長が期待される宇宙産業の2010年の市場規模は27兆円であり、現在までのわずか10年の間に42兆円までの急成長をとげています。そして、宇宙産業拡大の最大の要因は「New Space」と呼ばれる民間主導型宇宙ビジネスの台頭によるものです。

かつての宇宙ビジネスは国家主導型の宇宙開発が主を占めていたものの、段階的な民営化や産業化を経て、民間主導型のビジネスが頭角を現してきており、業界構造は大きな転換を迎えて来ています。民間主導型の宇宙ビジネスは「New Space」と呼ばれ、彼らこそが宇宙ビジネスの市場拡大をけん引する存在となっています。

例えばSpaceXに代表される米国等の巨大資本の参加により、ロケット打上げサービスの低価格化が進むとともに、小型・超小型衛星のコンステレーションによる通信衛星や観測衛星の新たなビジネスモデルが登場しています。これに応じて、衛星の打上げ手段についても、小型ロケットの登場など多様化が起こっています。

低軌道での衛星コンステレーションの構築は、衛星の大量生産と多頻度打上げにより、ロケット打ち上げサービスなどの関連産業分野において、これまでにないコスト低減を可能にし、民間需要の獲得をより加速させているのです。

3.日本の宇宙産業の現状及び目指すべき方向性

一方で、日本の宇宙産業は官需依存体質がいまだ残っており、宇宙産業における市場規模のシェアが小さい要因のひとつとなっています。

日本は国家主導のもとに推進した技術基盤の強化により、ロケットや衛星といった宇宙インフラの技術競争力は高いといえるでしょう。

例えば、現時点で、1トン以上の衛星の打ち上げ能力を持つロケットの保有国は日本、米国、ロシア、フランス、中国、インド、韓国の7ヵ国のみとなっています。

一方で、研究開発に注力した結果として、産業的な競争力(コスト低減、納期短縮など)は低く、その需要は自国の官需・軍需が9割を占め、民需がほとんど獲得できていない状況にあります。

また、日本の宇宙インフラは研究開発も兼ねることにより超高品質かつ少量生産であることから参入障壁が高いとされ、宇宙分野への新規参入者が少なくなり、今後の宇宙産業拡大の要因でもあるイノベーションが起こりにくい構造となっていることも日本の宇宙産業の重大な課題であると考えられます。

今後も宇宙産業の急成長が期待されるなか、日本がその中で存在感を発揮し、市場を獲得していくためには、日本の宇宙産業力強化・確立を図っていくことは重要なミッションとなります。

日本の宇宙産業力の強化を成功に導くカギは、官需依存体質の脱却=官民連携も含めた民需ビジネスの創出・民需獲得、そして新規参入者=New Spaceの促進であると考えます。

(1)官需依存体質の脱却=官民連携も含めた民需ビジネスの創出・民需獲得のカギは宇宙利用市場にあり

今後注力する方向性としては、将来的に更なる市場拡大が期待される宇宙利用市場を主なターゲットとすることが望ましいと考えます。

まず、市場の開拓には、ビジネス性のある製品・サービスの開発が欠かせません。

日本の宇宙利用産業は国防や気象などが中心の官需によって支えられていた状況ですが、近年は農業分野、金融分野などへの利活用等新たなユースケースの創生を目指す事業者も現れてきています。

また、公共分野においてもスマートシティやスーパーシティ等まちづくりや公共施策のDX化が推し進められるところ、今後はこのような分野における衛星データの利活用など新たな需要が創出される可能性があると考えられます。

しかしながら、衛星データ利活用に向けた取組が進められる一方で、現状は実証段階が多く、ビジネス性を確保し持続的な収益を確保できているところはまだ限られているものと考えられます。

宇宙利用産業におけるビジネス性を確保したサービスの創出にあたっては、具体的なエンドユーザーへの提供価値や政策と紐づいた公的価値を見据えたビジネスモデルの構築が不可欠です。

そのためには、現状の宇宙産業における想定企業のみならず、非宇宙分野の潜在的な企業や自治体などの地方公共団体を想定のうえ、彼らのニーズを踏まえたニーズオリエンテッドな検討を行うことが必要となります。

衛星データの利用における市場獲得・創出にむけた考察は第2回に詳述しています。

(2)New Spaceの促進のカギは月面利用市場にあり

日本の宇宙産業が国際競争力を発揮するためには、既にNew Spaceの参入が進んでいる既存産業ではなく、まだ参入が目立たない新産業をターゲットにNew Spaceの参画を促進することが望ましいと考えられます。

私たち日本総研が特に注目する新産業は月面利用市場です。2019年、月での持続的な活動を目指す国際宇宙探査プロジェクト「アルテミス計画」の発表を受けて、月面探査や月面利用に関する取り組みが活発化しています。

日本もアルテミス計画への参画を決定しており、月面活動に関する基本的な考え方を取りまとめています。その中では将来的な月面での活動に際しては建設、情報通信、資源・エネルギー、食糧・バイオ分野など、非宇宙産業を含む民間企業がつちかってきた技術を活用することが求められています。

この市場も立ち上がり当初は国家主導で推し進められるものではありますが、将来的な月面利用の本格化に際しては、他の分野がたどってきたように民間主導のビジネスへ転換していくことが予想されます。

そのため、市場が立ち上がったこのタイミングから将来的な民間主導ビジネスを想定した検討を行っていくことが求められるでしょう。

月面利用市場における目指すべき方向性の考察は第3回に詳述しています。

4.おわりに

今回は宇宙産業の現況や日本の宇宙産業の課題を踏まえ、日本の宇宙産業の目指すべき方向性について論じてきました。次回からは、宇宙利用市場、特にリモートセンシング市場における民需獲得に向けた方向性、月面利用市場におけるNew Space参入促進に向けた方向性についてさらに詳細に論じていきます。