保険×宇宙(人工衛星利用)、現状と事例 ~損害保険編~【宙畑業界研究Vol.5】

様々な業界と宇宙の関係を紹介していく【宙畑業界研究】の連載第5回は、損害保険。損害保険業界の今と衛星データ活用事例を紹介します。

はじめに

宙畑では宇宙ビジネス(主に人工衛星利用)の可能性を探るため、様々な業界と宇宙の関係を紹介していく【宙畑業界研究】の連載を行っています。

第5回目となる今回のテーマは「保険~損害保険編~」です。保険の中でも損害保険は“モノ”に関わるリスクに備える保険として、衛星データの活用が進んでいる注目の領域です。

本記事では、宇宙事業に従事し宇宙技術の他産業展開に関心のある方に向けて、保険市場のうちの損害保険について、その分類と国内外の市場の特徴やテクノロジー活用動向などの概観を説明し、衛星データの活用事例と今後の展望について紹介します。“損害保険x衛星データ(宇宙技術)”という組み合わせにおいてビジネスアイデアのヒントになれば幸いです。

(1)保険市場の分類と市場規模

自然災害や気候変動、パンデミック、国際政治などの規模の大きなものから、交通事故や生活習慣病など個人に関わるものまで、私達は多くのリスクと隣り合わせで過ごしています。

本章では、こうしたリスクと向き合うための保険とはそもそもどういったものか、分類や定義を説明し、市場規模、特徴について解説します。

一般社団法人 日本損害保険代理業協会によれば、保険とは「将来起こるかもしれない危険に対し、予測される事故発生の確率に見合った一定の保険料を、加入者が公平に分担し、万一の事故に対して備える相互扶助の精神から生まれた、助け合いの制度」[1]となっています。保険料を支払った時点から大きな補償が得られるという点で貯蓄とは異なり、“事故や災害から、生命や財産を守る為の、合理的な防衛策のひとつ”だと言えます。

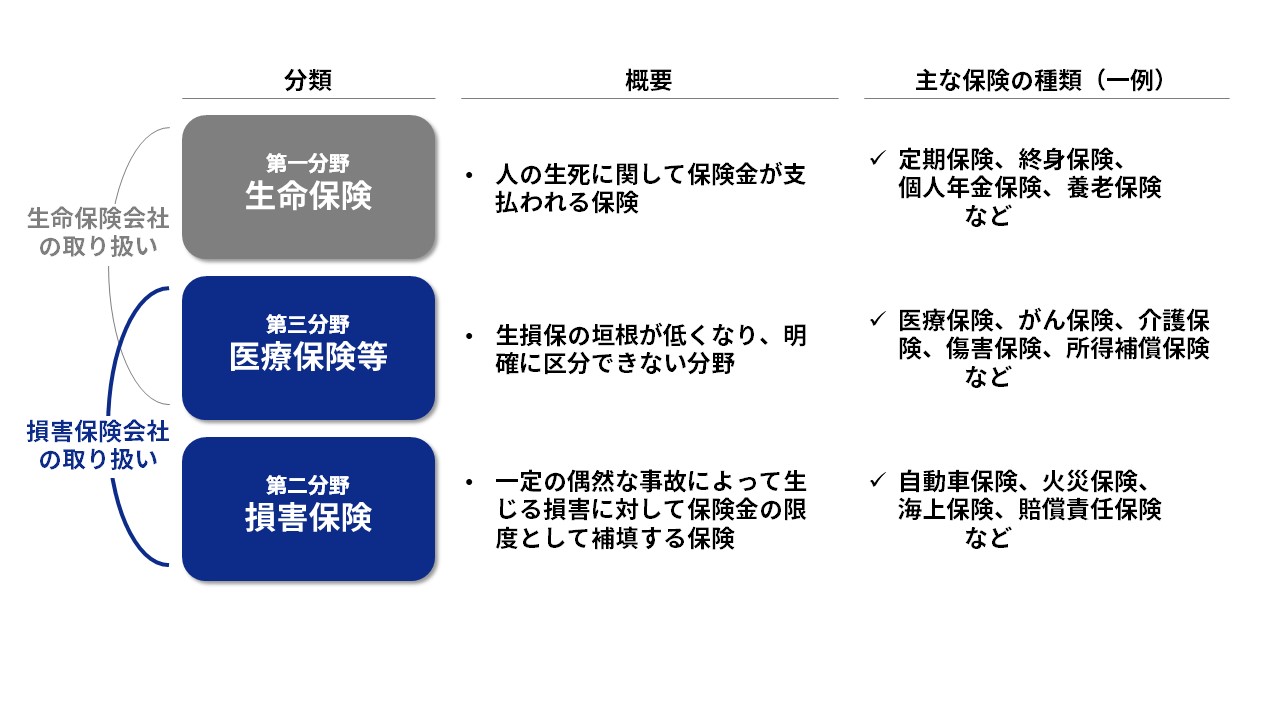

保険は、人の生死に関して保険金が支払われる「生命保険」と事故などによって生じる損害に対して支払われる「損害保険」、そして病気やケガなどに係る費用に対して支払われる「医療保険等」3つに分けられます。

タイトルにもある通り、本記事では第三分類のなかでもデータ活用が進む損害保険業界について紹介します。

まずは損害保険の市場規模をみてみましょう。

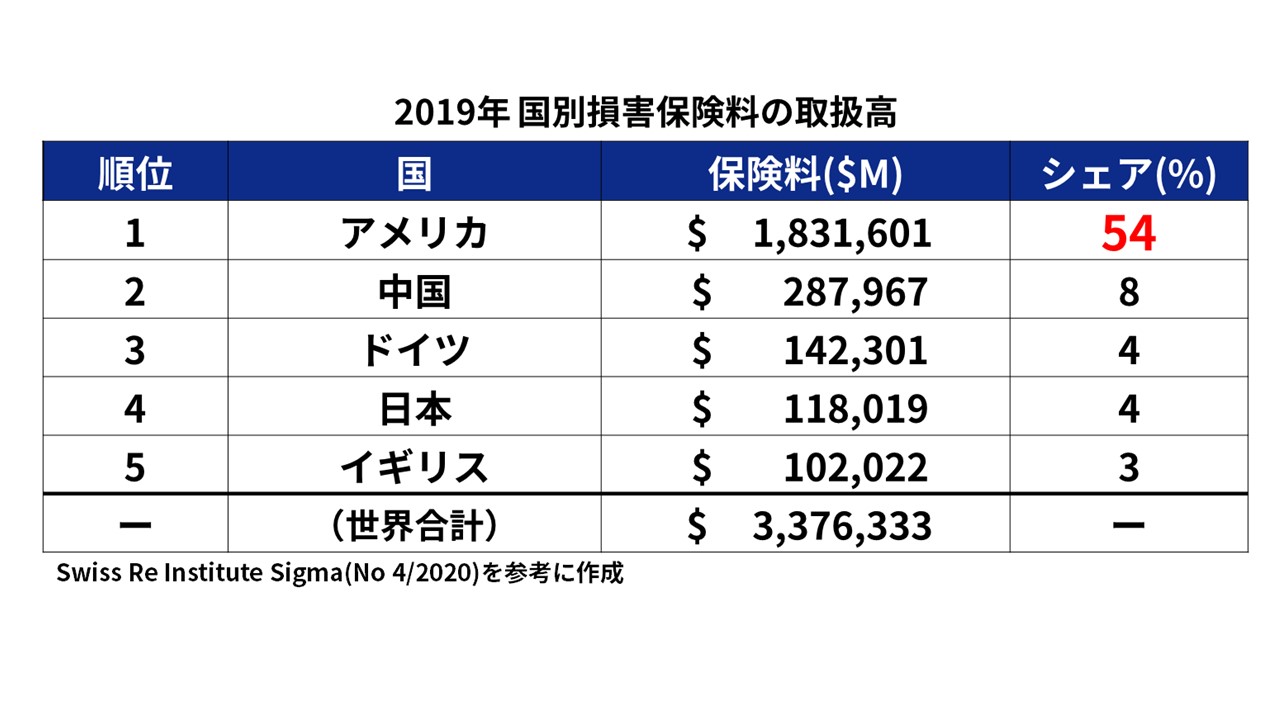

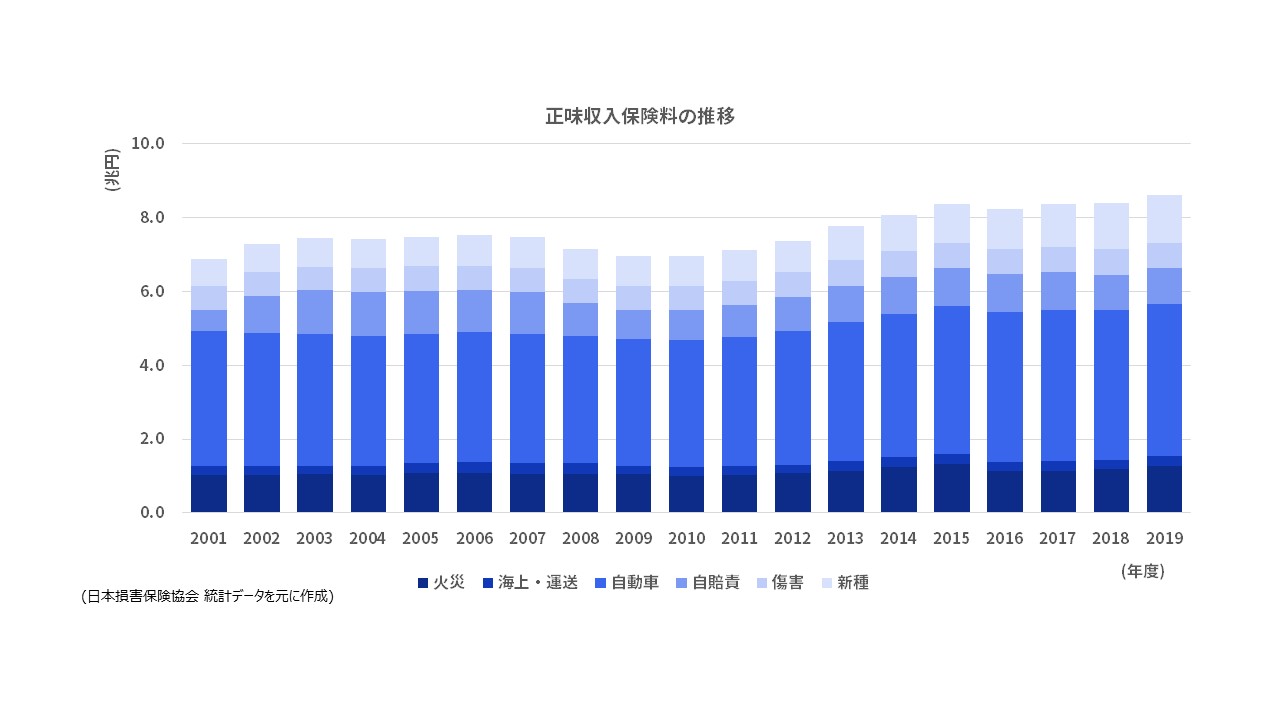

世界有数の再保険会社Swiss Re社の最新レポート[2]によれば、世界の損害保険(Non-life insurance)市場は340兆円程であり、日本は市場規模が12.5兆円で第4位の損害保険大国であることがわかります。とはいえ、第1位のアメリカが190兆円程で世界全体の半分以上を占めているという特殊な市場です。2位の中国で29兆円、3位のドイツで15兆円、5位のイギリスで11兆円となっています。

※2: World insurance:riding out the 2020 pandemic storm

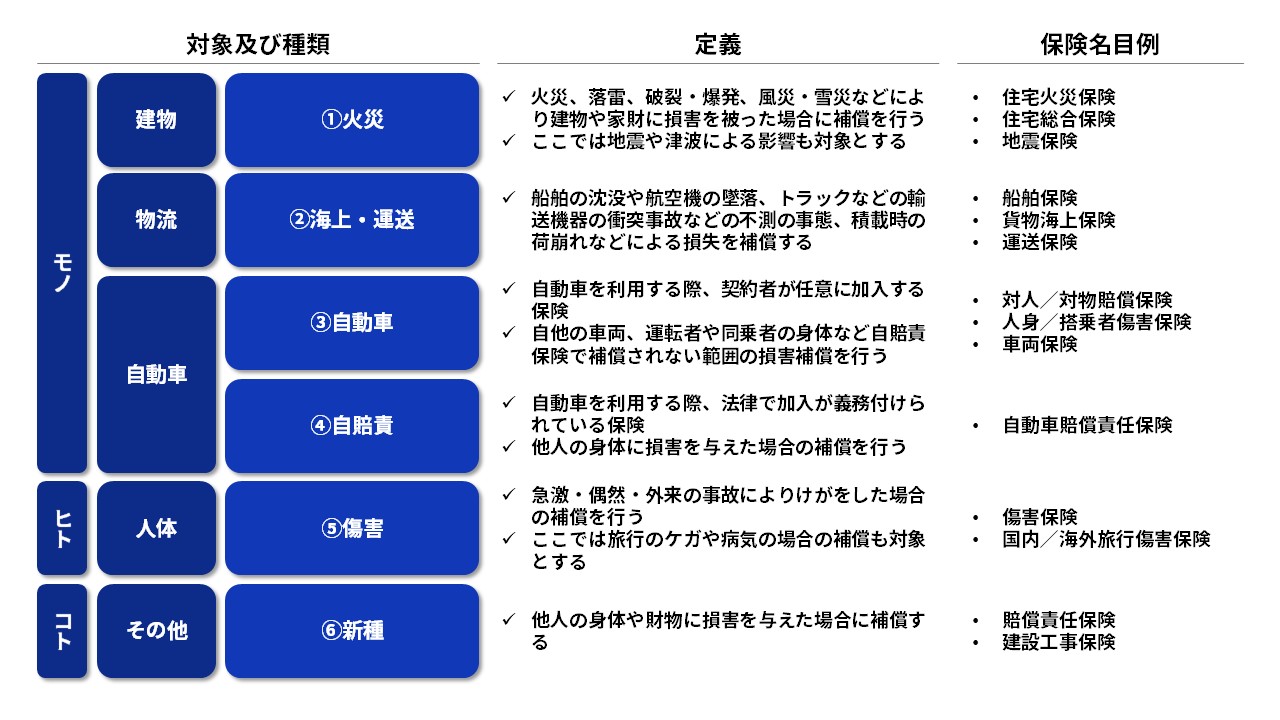

また、損害保険は、を保険の対象及びリスクの種類によって、①火災保険、②海上・運送保険、③自動車保険(任意加入)、④自賠責保険(必須加入)、⑤損害保険、⑥その他新種保険の6つに分類[3]できます。

では、損害保険についての概要が分かったところで、次章からは日本や海外における損害保険市場の特徴についてみていきましょう。

(2)保険市場の国内外比較

<日本の損害保険市場の特徴>

日本では歴史的に保険業に関する規制がかなり厳しかったことから、海外に比べ事業者は少なく、近年の業界再編により、3つの損保グループ(MS&ADグループ、東京海上グループ、SOMPOグループ)で日本市場の9割弱の市場規模を占めているという状況です。

損害保険の分類毎の売上に焦点を当てると、日本損害保険協会によれば[4]、全体のおよそ6割が自動車にかかる保険料となっています。これは世界でも突出しており、自動車保険関連においては日本は世界第2位の市場規模となっています。[5]

※4: 保険種目別データ(日本損害保険協会)

※5: GLOBAL NOTE

日本では2000年前後の保険業法の大幅な改正を皮切りに、自由化が進んでいます。

銀行窓口で販売可能となったり、インターネットや電話による販売が急速に普及したり、海外資本も参入したりと活況が続き、現在では市場が成熟していると言えます。長寿命化や消費行動の変化に伴い、貯蓄性の高い商品や新たな財物への保険などニーズが複雑化しているというのも日本の特徴です。

<海外の損害保険市場の特徴>

日本に対し、住宅の中古市場が大きい欧米諸国では住宅関連の保険が大部分を占めます。

特にアメリカでは、前回の業界研究【不動産編】でもお伝えした通り、住宅の中古価値を維持・向上させることが重視されています。ハリケーンや大規模な山火事が近年は頻発しており、損害率(受け取った正味収入保険料に対して、支払った保険金と損害調査費用の合計額がどのくらいの割合になるかを示した数値)と事業費率(受け取った正味収入保険料に対して、募集や維持管理のために使った費用がどのくらいの割合になるかを示した数値)を合算した、損害保険会社の収支状況を示すコンバイドレシオは100%付近を行き来し、市場は大きいものの収益性が懸念されています。

※コンバインドレシオが100%以下であれば、保険料の収入のほうが支出よりも多く、収益が上がっていることになり、100%以上であれば事業としては損失を抱えている状態になります

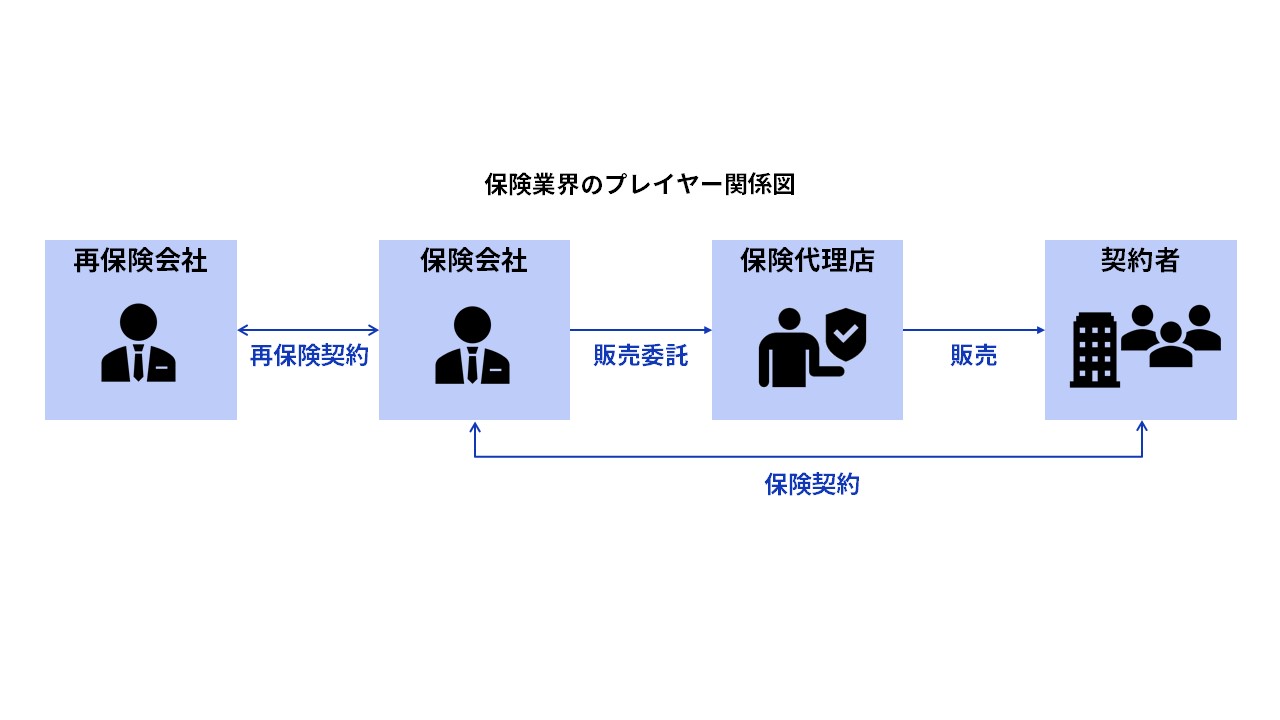

欧州では、1970年代から域内統一を図り、ソルベンシー(保険会社にリスクに応じた資本要件を満たすことを義務付け、統一市場での消費者を保護することを目的とした規制)などの枠組みが早くから検討、整備されてきました。これにより、多くの事業者が参入可能となり、特に保険大国のイギリスやドイツ、フランスなどでは保険代理店(ブローカー)も多数存在しています。

ただし、先進国で社会の発展に伴う長寿命化により拡大してきた保険市場は、日本同様に頭打ちとなってきているようです。そのため、保険会社各社では保険対象者のニーズをリアルタイムに吸い上げる仕組みや、スピーディな商品開発が行える環境の構築が必要になってきています。

(3)テクノロジーの活用が進む損害保険

こうした事業環境の変化を背景として、損害保険業界におけるテクノロジー活用が進んでいます。

まず、最近よく目にするInsurTechとは、Insurance(保険)とTechnology(技術)を掛け合わせたクロステックの1つであり、(1)保険商品販売、(2)保険の引受け;アンダーライティング、(3)保険料の運用、(4)保険金の支払いといった4つの主要な機能について、テクノロジーを活用して今までにないサービスを生み出そうとするスタートアップなどのプレイヤーの総称を指し、AI等のデジタル技術を活用した事業を展開しています。顧客接点があるフロント業務は顧客の満足度向上や利用効率の改善を目指したプラットフォーム開発が多く、バックオフィス業務は、AIの分析機能を活用したアンダーライティング(保険契約時の引き受け可否判断や、引受条件・保険金額・保険料率などを決める業務)や、デジタル世代をターゲットにした新たな商品開発が多く見られます。

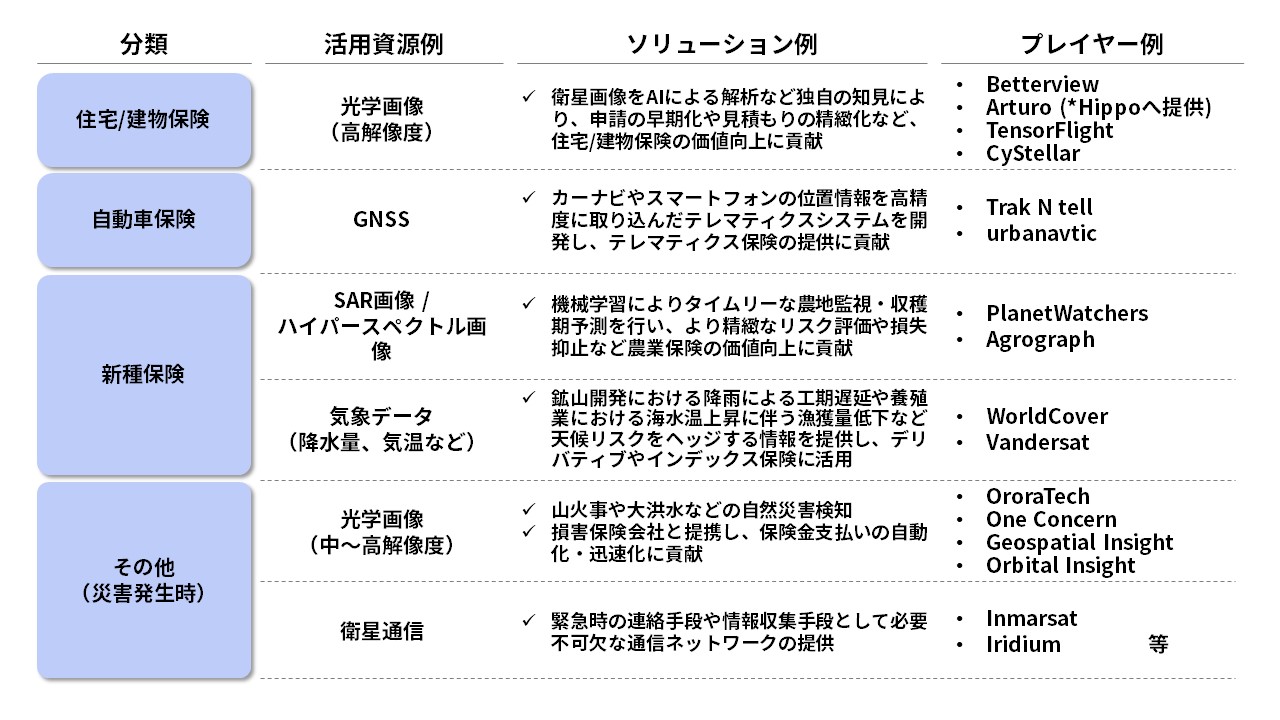

(4)衛星データ×損害保険の利活用事例分類

テクノロジー活用領域の中でも、特に、アンダーライティング高度化や、保険金請求プロセス・損害調査の高度化といった分野では、衛星データ活用の機会が出てきています。では、実際にどのような業務において衛星データが活用され、ビジネスが生まれているのかをご紹介します。

まずは、実際の利活用事例について大きく3つに分けられます。

■損害発生から保険金支払いまでのリードタイム短縮化

■顧客との関係の深化

■新たなリスクヘッジニーズへの対応

以下、それぞれ解説します。

■損害発生から保険金支払いまでのリードタイム短縮化

近年、大雨による洪水や土砂崩れ、地震などの自然災害の発生が急増しています。自然災害の発生により、住宅やオフィス、工場などの損壊や汚損が多発しています。こうした緊急時には安全の確保を最優先するとしながらも、被害にあった方々においては、復旧作業の早期化と同時に、損害の補填が期待されます。

しかし、特に洪水のような水災被害の場合、保険金支払いに必要な条件を保険会社が把握するには、これまでは実際の被害状況について現場を訪れて確認するしか手段がありませんでした。被災地の安全確認が取れるまでは現地を訪れることは難しく、支払いに時間がかかってしまうことが課題でした。

このような課題に対し、最新の衛星画像を解析することで、現場を訪れることなく遠隔からでも1件ごとの被害状況を確認することが可能となるため、災害発生からわずか数日のうちに状況を把握することができるようになりました。[6]

■顧客との関係の深化

自然災害の被害にあった方々からは保険会社へ連絡できる状況でない場合も容易に想像されます。上述のように衛星データを活用することで、被害の状況と保険会社への連絡状況を重ね合わせることが可能となり、被害が発生していると想定されるものの、契約者から連絡のない物件については、保険会社から請求勧奨を行うという取り組みが進められています。契約者に対して保険会社が能動的なアクションをとることで、顧客である契約者とのより高い信頼関係の構築に貢献しています。[7]

■新たなリスクヘッジニーズへの対応

温暖化などの地球規模での気候変動による影響はビジネスにおいても顕在化してきています。

例えば、鉱山開発事業における降雨による工期遅延分の負担や、養殖事業における海水温上昇に伴う生育不良や漁獲量の低下、電力小売事業における猛暑や冷夏などの電力需要の急変など、様々な天候リスクをヘッジしたいというニーズが出てきています。

そこで、気象観測衛星による気温や降水量などの気象データを元に、デリバティブやインデックス保険を提供する事業者が出てきています。[8]

※デリバティブとは、金融派生商品を意味し、株式や債券、金利、通貨、金、原油などの原資産の価格を基準に価値が決まる金融商品の総称を指します。

天候デリバティブでは、気温や降水量などが取引対象となります。保険とは異なりますが、主に顧客が被る損失を軽減するための補填(金銭の授受)をするという点で保険と類似しているため、大手保険会社で提供されることがあります。

デリバティブに対してインデックス保険は、対象となるインデックスは同様に天候情報となりますが、保険商品であるため、実際に発生した損失に対して査定を行うという点が異なっています。これまでも天候リスクに対する試みはあったようですが、遠方にある観測地点を考慮した商品設計が困難であったり、そもそも必要な地点の天候データが計測できなかったりなどの課題があり、限定的なサービス提供となっていました。そこで、気象衛星などによる天候に関する衛星データを用いることで、サービス範囲の拡大や保険商品としての品質向上が実現されています。

※6: 人工衛星画像を活用した水災時の保険金支払いに関する取組み

※7: 国土地理院の浸水推定情報を活用したお客さま対応に関する取組み

※8: 衛星観測データを活用した「天候デリバティブ」の世界販売について

(5)衛星データ×損害保険の注目スタートアップ紹介

では、実際に衛星データを用いた損害保険ソリューションを提供している注目の海外スタートアップを紹介します。

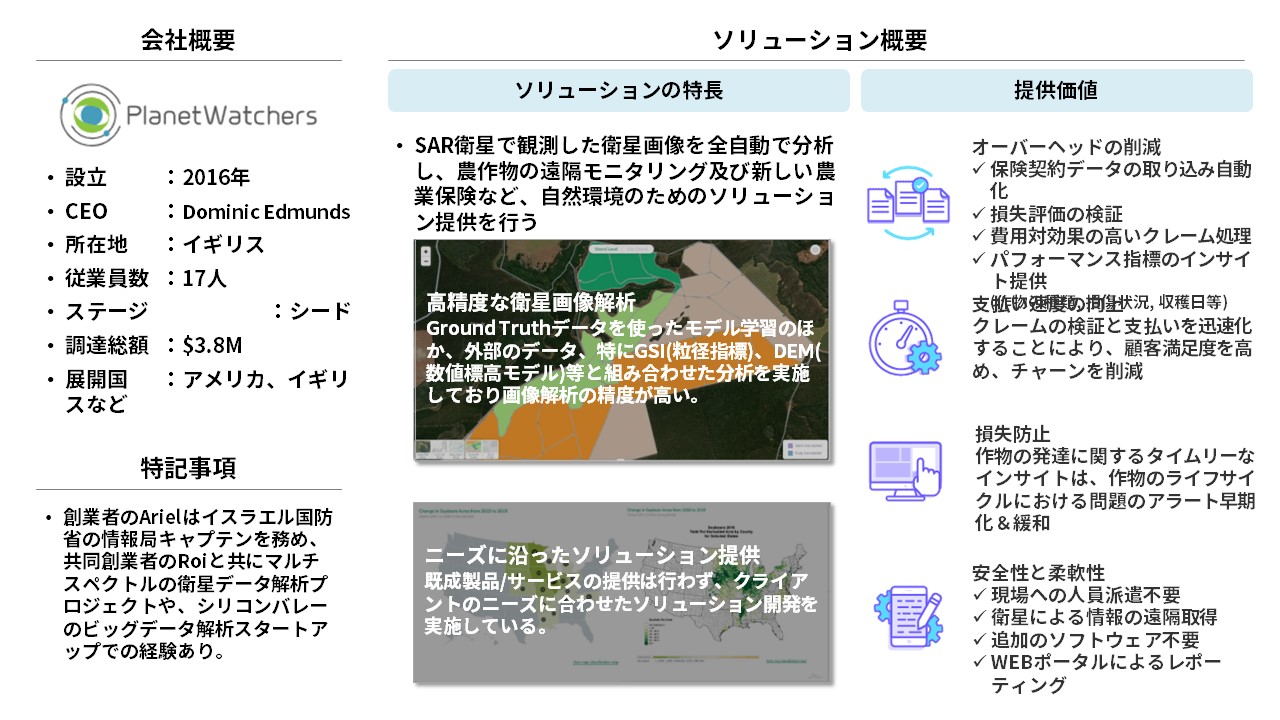

■PlanetWatchers

PlanetWatchers社はSAR衛星で観測した衛星画像を全自動で分析し、農作物の遠隔モニタリング及び新しい農業保険への活用など、自然環境に関するソリューション提供を行っています。Ground Truthデータを使ったモデル学習のほか、外部のデータ、特にGSI(粒径指標)、DEM(数値標高モデル)等と組み合わせた分析を実施しており、高精度の衛星画像解析が可能です。

PlanetWatchersの農業保険ソリューションを利用することで保険会社は、オーバーヘッドを削減し、保険金支払いの迅速化や損害防止の効果が期待できるともに、現地への人員派遣を不要とすることで安全性の確保や、自社のニーズに合わせた情報の取得が可能となります。

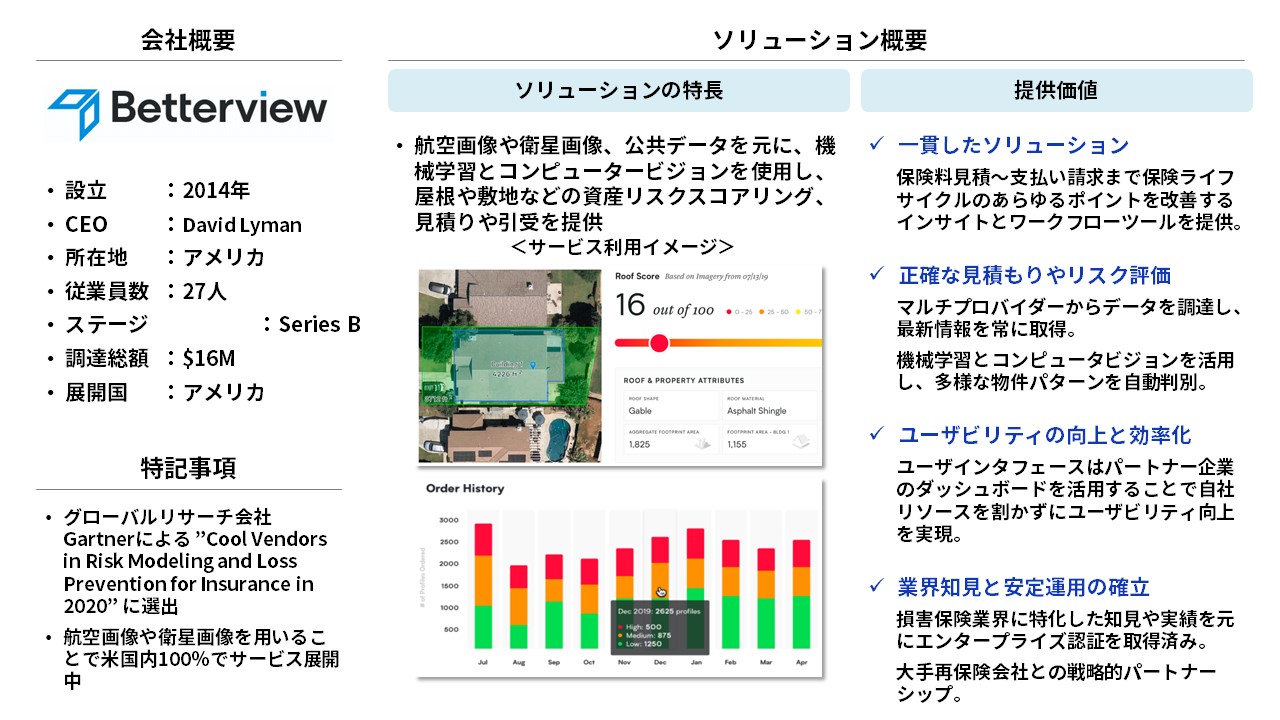

■Betterview

Betterview社は、航空画像や衛星画像、その他公共データなどを元に、機械学習とコンピュータービジョンを使用し、住宅やオフィスなどの物件の屋根や敷地といった不動産を自動でリスク評価・スコアリングし、保険の見積りや引受などのサービスを提供しています。

保険料の見積りからリスク評価や支払い請求まで、保険のライフサイクルのあらゆるポイントを改善するインサイトとワークフローツールを提供し、保険会社の資産契約管理に関する将来予測をサポートしています。

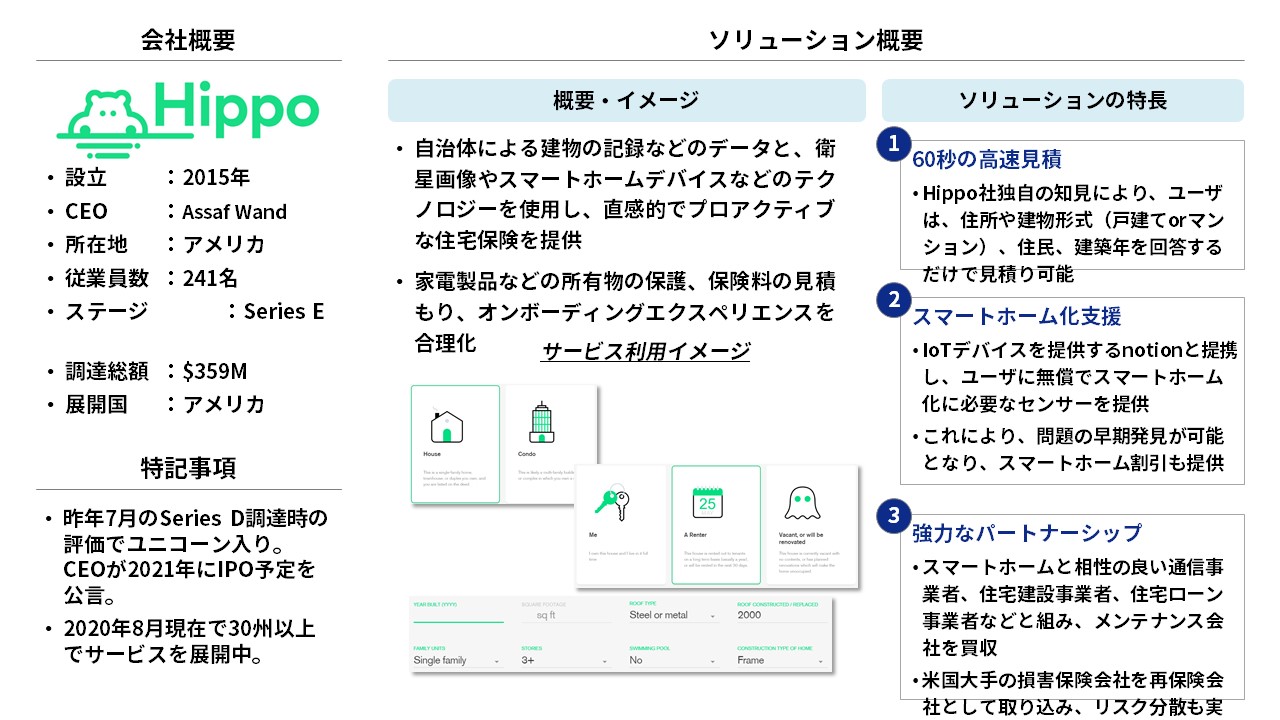

■Hippo

Hippo社は、アメリカ国内でオンラインの住宅保険及び家財保険を提供するFintech(またはInsurTech)ユニコーンです。アメリカの住宅所有者の6割が住宅保険に未加入であったことに着目し、ユーザ視点での新たな住宅保険を提供しています。同社では自治体による建物の記録などの公共データと、衛星画像やスマートホームデバイスなどのテクノロジーを活用し、対象物件や家財の状態を正確に把握することを可能としています。

家電製品などの所有物の保護、保険料の見積もり、オンボーディングエクスペリエンス(新たなサービスへの慣れ・定着に向けた支援等の提供)の合理化に注力しており、ユーザはHippoのホームページ上から最短60秒といった高速見積りが可能であったり、スマートホームデバイスの無償提供及びスマートホーム割引を受けられたりといったメリットがあります。より直感的で、家電製品や家財等の予防保全措置を含めたプロアクティブな住宅保険を提供していることが同社の特徴で、衛星画像とその他のデータを組み合わせることで高付加価値を提供できる事例として注目が高まっています。

<広がるスタートアップ活用>

また、衛星画像に限らず宇宙資源を有効活用することで、損害保険事業における付加価値を提供できる可能性が出てきています。

例えば、車内に搭載されたカーナビや乗っている人のスマートフォンからGPSなどの位置情報を高精度に取り込んだシステムを開発し、保険会社がテレマティクス保険(走行距離や運転特性といった運転者ごとの運転情報を取得・分析 し、その情報を基に保険料を算定する保険)を提供することに貢献している、インドのTrak N tellや米urbanavticなどのスタートアップが既に登場しています。

また、日本でも大手損害保険会社とタッグを組んでいる米One Concernや米Orbital Insightなどは、森林火災や洪水などの自然災害をモニタリングし、AIを活用して被害状況を明らかにすることで被災した現場に赴くことなく、損失分を発生した損害に対して適切かつ迅速に保険金を支払うことが可能となる社会的にも意義の大きいソリューションを提供しています。

(6)損害保険に衛星データを活用する上での課題と解決への期待

上述の通り、損害保険業界における衛星データ活用は進んできていますが、今後更なる市場浸透の実現を目指すには課題があります。

衛星データはビッグデータの1つと言われますが、ビッグデータの特徴である4V(Volume:量、Variety:種類、Velocity:速度、Veracity:正確性)という観点で考えると、特に速度の観点で課題があると考えられます。

災害が起きた後、損害状況はできる限り早く把握できることが求められますが、台風にしても火山活動にしても自然災害発生時には雲が発生することが多いにも関わらず光学衛星は雲があると地上を観測できないことや、雲を透過して観測可能なSAR衛星の場合には観測可能範囲が狭いこと、そしてそもそも観測したい時に衛星が直上にいるとは限らない、つまりは撮影して欲しいときすぐに地上の様子を撮影できないなどといった課題があります。

このような課題に対して、現在、地球観測衛星の打ち上げ機数が増え、衛星データの観測頻度が上がり、小型SAR衛星の機数増加により、天候に左右されない損害状況把握も可能になることが期待されます。また、機械学習による災害予測や損害状況把握の自動化も、速度の向上につながるでしょう。

(7)損害保険業界における宇宙技術活用の未来

さらに、近年の損害保険業界は、顧客ニーズが多様化・複雑化する中で、損害が発生した後の金銭的な保障や補償が主流であったところから、損害を未然に防いだり軽減したりするような対応やサービスの提供にシフトしてきています。

例えば、過去の交通事故データや自動車に搭載されたセンシングデータなどの地上データから事故を未然に防ぐ自動車コンサルティングサービスを提供することが考えられます。この時、衛星画像を分析して得られた地形情報や、衛星測位による渋滞情報、気象衛星による天候データなど、人工衛星から得られるデータを組み合わせることで付加価値を向上させることができると考えています。

その際に衛星データに求められることは、こうしたビジネス活用ニーズを満たすデータ品質やコストになっていることであり、そのためにはビジネス活用のニーズ起点でソリューションを開発していくことが重要でしょう。

また、急速に開発が進んでいる自動運転車が普及した際には、交通事故の大半を占めるドライバーの不注意に起因する事故が大幅に減少することで、従来の自動車損害保険事業そのものの縮小化が懸念されています。

自動運転車による交通事故の損害補償の仕組みも検討段階であり、事故の原因が、システムの欠陥によるものなのか・ハッキングによるものなのか等、責任の所在の特定に一定の時間がかかることが想定されています。このとき、衛星測位技術の進化によって、時間的にも空間的にもより精緻な位置情報を取得することができれば自動運転車向けの新たな保険商品の実現に繋がるのではないでしょうか。

自動運転車に限らず、今後新たに発生するだろうリスクに対して、迅速に保険商品やサービスの開発に取り組み、保険業界は変化していくことで、私たちの日常がより安心できるものになっていくことでしょう。

宇宙産業にとっては、保険業界のような関連ビジネスそのものの成長が宇宙産業の発展にも繋がるため、損害保険業界は、テクノロジー活用動向を中心に引き続き追いかけていくべき業界ではないでしょうか。

(8)まとめ、編集後記

以上、損害保険業界の今と分類について、また、損害保険業界における衛星データ活用についてまとめました。

衛星データは損害保険の業務フローにおいて、保険料率の算定から実際の保険料支払いの検証まで、最初から最後まであらゆる場面で活躍できる可能性を秘めているデータだとあらためて分かりました。これまで宙畑が衛星データ活用事例について調査した中で損害保険x衛星データの事例が多く出てきたこともうなずけます。

業界研究を重ねていくことで宙畑としては衛星データ活用の利点と活用のコツを知り、他業界へのアイデアの転用をしたいと考えています。特に今回の損害保険業界の事例は「人が行けない場所について、均質なデータが取得できる」「マクロな視点での土地判断ができる」「他のデータと組み合わせることでより精度を上げ、サービスとして昇華できている」ということをあらためて知れた点でとても良い研究ができたように思います。

「Tellus」で衛星データを触ってみよう!

日本発のオープン&フリーなデータプラットフォーム「Tellus」で、まずは衛星データを見て、触ってみませんか?

★Tellusの利用登録はこちらから