SPAC(特別買収目的会社)上場した宇宙ベンチャーの株価推移と財務状況を徹底分析!

SPAC上場した代表的な4社(Planet、Rocket Lab、Virgin Galactic、Satellogic)の今を、公開資料から読み解きます!

前回の記事では、SPACの仕組みやそのメリットと課題、また、宇宙ビジネス業界でSPACを利用した企業について紹介しました。

SPAC(特別買収目的会社)ってなに? 宇宙ビジネスでも話題の話題の新しい上場の形とメリット、課題を分かりやすく解説

今回の記事では、宇宙ビジネス業界でSPACを利用した企業の中でも代表的な企業について、詳しく見ていくことにします。

ヴァージンギャラクティックにプラネットラボ……SPACで上場した宇宙ベンチャー企業の株価推移

前編で紹介したように、SPACを活用して上場した企業は、通常のIPOのプロセスを踏んでいないため、収益化などの点で不安定な面があります。

特に、宇宙ベンチャーでは、収益化までに巨額の投資が必要なケースが多く、SPAC上場で集めた資金で引き続き機体の開発や実証実験などを行っています。

そのような宇宙ベンチャーの事情に詳しい人が株を購入・保有している場合は、大きな問題は生じないかもしれませんが、一般の投資家がSPAC企業の1つとして株を購入した場合、想定よりも収益化が遅い、打ち上げ失敗などのトラブルが多いなどの理由から、株の売却を望むことあるでしょう。

実際にSPACを使って上場を果たした、代表的な企業の上場以降の株価推移を見ていくことにしましょう。

Virgin Galacticは打ち上げ成功毎に上がるも最近は低調気味

株価推移はこちら

NYSE:SPCE

2019年10月に、宇宙ベンチャーで初めて上場を果たしたVirgin Galacticは、2020年2月、2021年2月、2021年6月と3回ピークを迎えています。

2020年2月は無人での飛行試験に成功、2021年6月は有人飛行試験に成功し商業宇宙旅行を開始する許可を米国連邦航空局(FAA)から取得したタイミングなど、いずれも技術的な成功に紐づいて株価が上昇しています。

最も時価総額が大きくなったのは2021年6月で、開始時10ドルだった株価が、1株55.9ドルになるなど高値がつきましたが、その後は下降しつづけ、現在は上場時とほぼ同様の1株9ドル前後を推移しています。

Momentusは2021年11月以降、下落の一途

株価推移はこちら

NASDAQ: MNTS

Momentusは、2021年8月に上場を果たしました。2021年11月頃までは1株8~12ドル前後で推移していましたが、その後は下落の一途をたどり、現在は1株2.6ドル程度となっています。

Rocket Lab

株価推移はこちら

https://www.google.com/finance/quote/RKLB:NASDAQ

小型ロケットベンチャーのRockt Labは2021年8月の上場直後の9月には最高値の1株18.69ドルを記録していますが、その後、2021年11月以降はMomentusと同様に下降し続けており、現在は1株9ドル前後となっています。

Planet Labsも上場以降、低値で停滞

株価推移はこちら

NYSE: PL

世界最大の小型地球観測衛星コンステレーションを構築するPlanetも2021年12月の上場以降、株価が上がることはあまりなく1株5~6ドル前後を推移している状況です。

宙畑が4社をピックアップ!実際の財務指標を分析

SPACを使って上場すると、投資家向けに決算の中身が公表されます。

上場前の宇宙ベンチャーでは知ることのできない、財政状況について、Planet、Rocket Lab、Virgin Galactic、Satellogicの4社を例にとってみていくことにしましょう。

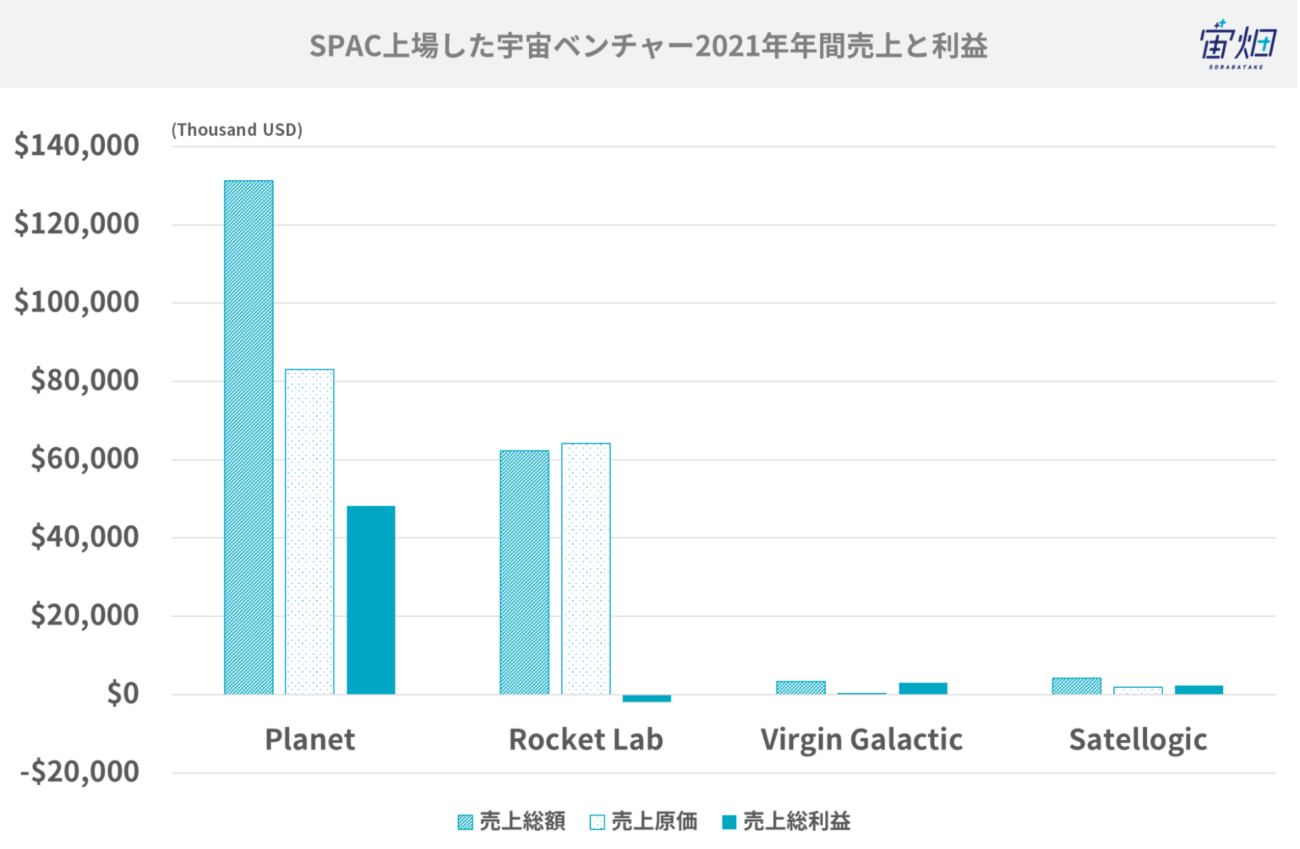

まず、売上総額と原価、両者の差分で導かれる売上総利益をまとめたものが上図です。

すでに本格的にサービスを開始しているPlanetやRocket Labが、60~130MUSD(約60~130億円)規模の売上を挙げているのに対し、これから本格的なサービスインがあるVirgin GalacticやSatellogicは数億円規模と小規模となっています。

PlanetとRocket Labの原価を見てみると、一通りの衛星コンステレーションの構築を完了し、順次ハイスペックな機体の衛星へ換装を行っているPlanetは利益が出ているのに対し、2021年に6回の打ち上げを行ったRocket Labは売上総額よりも売上原価が大きくなってしまっています。

これは、同社の2021年の打ち上げ失敗による改良など、当初予想していた原価を超える支出があった可能性が考えられます。いずれにしても、同社はロケットの量産体制を整えていくことを決算資料の中で強調しており、ここから如何に原価を下げながら打ち上げ頻度を高くしていくことができるか、が焦点となってくるでしょう。

また、人工衛星というハードウェアを保有しデータ提供サービスを行うPlanetと一部再使用ができる部分があるとはいえ、その都度ロケットというハードウェアを製造し打ち上げていくRocket Labでは、原価の観点でPlanetの方がスケールしやすいということも言えそうです。

ただし、人工衛星にも寿命があり、5〜10年程度での置き換えが必要になることから、いずれにしても原価が大きくなる傾向があることは宇宙ビジネスの特徴です。

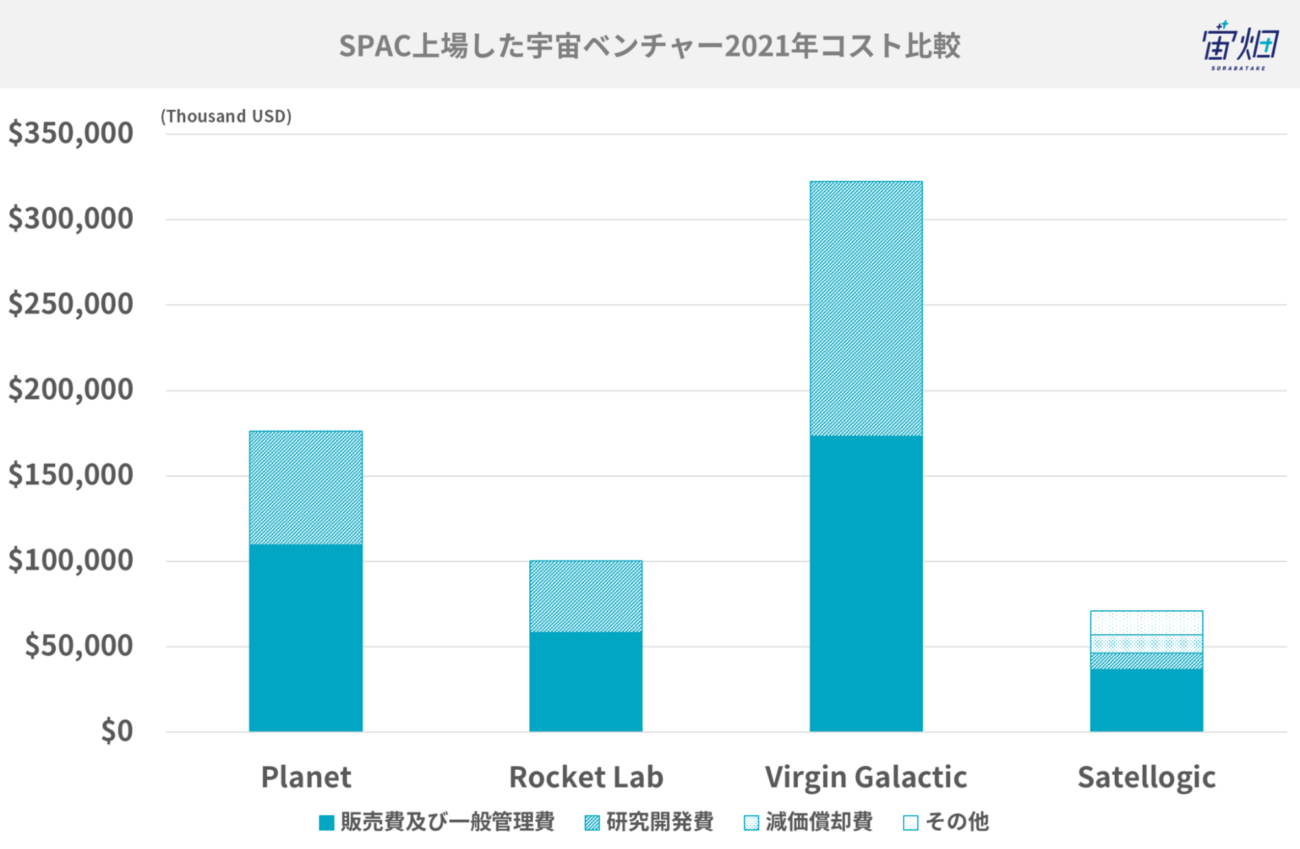

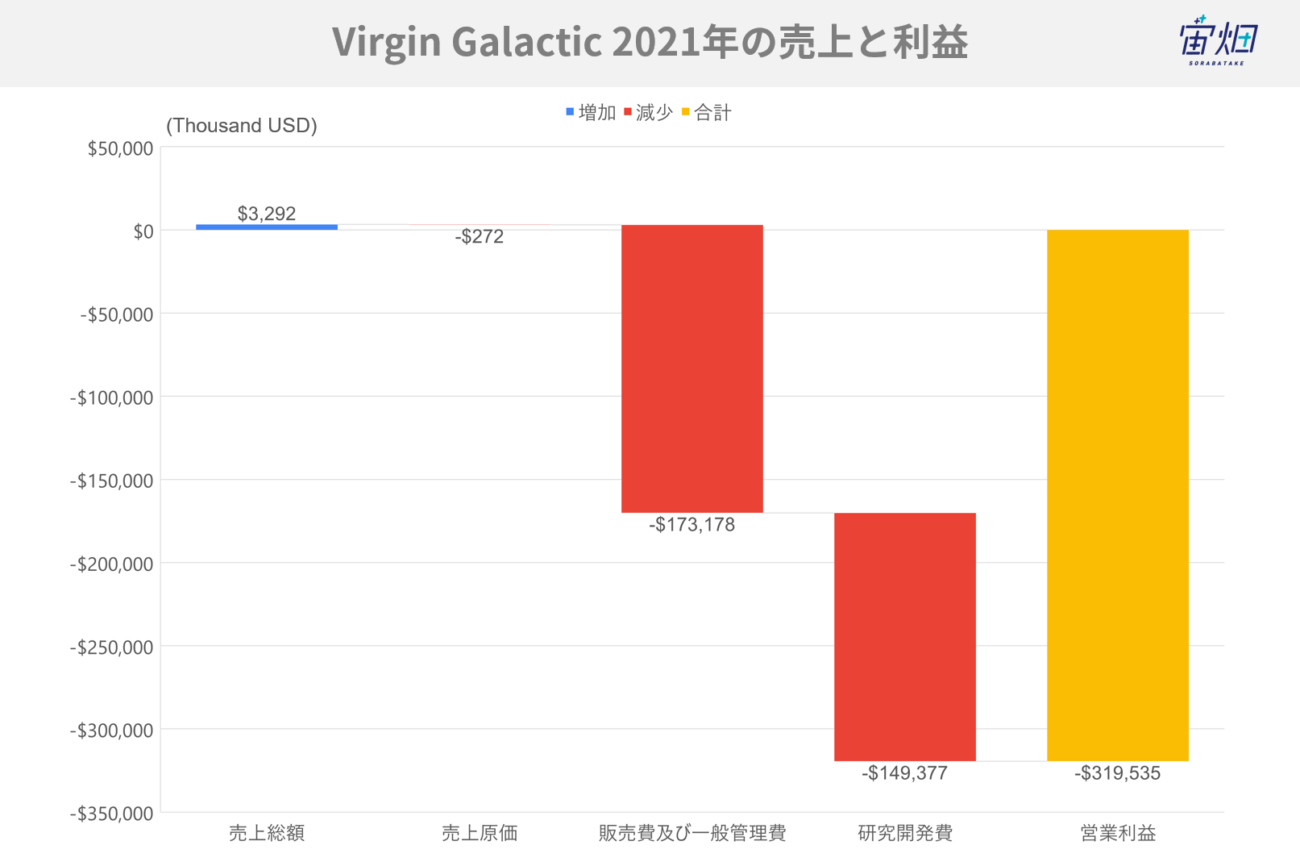

続いて、売上原価以外の支出、営業費用(Operating Costs)について、金額と大枠の分類を見ていきます。

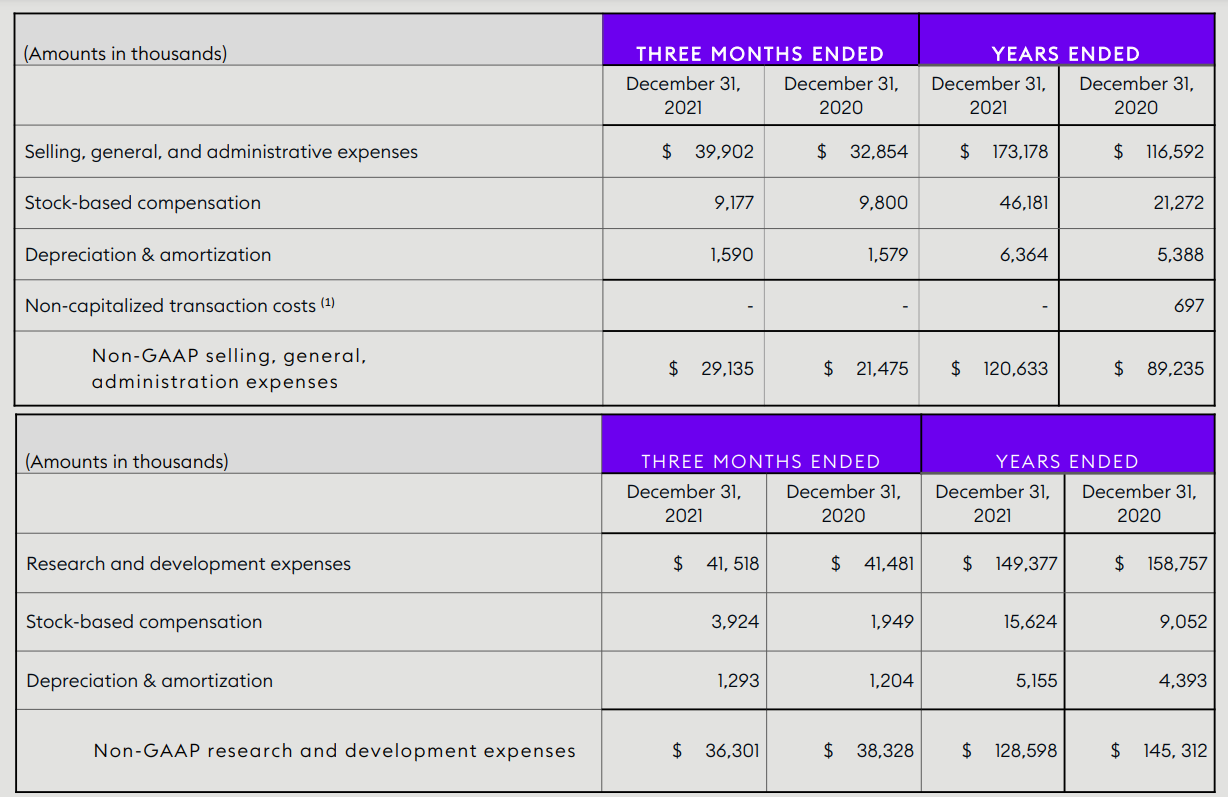

全体の金額がダントツで大きいのは、宇宙旅行サービスを行うVirgin Galacticです。同社は昨年2021年に一般人を乗せた飛行試験を成功させるなど着実に実績を積み重ねていますが、さらに大規模な宇宙機の投入も計画しており、研究開発費が150MUSD規模となっています。販売費および一般管理費も150MUSDを超えているのは、顧客の掘り起こしのマーケティングに力を入れている部分もあるのでしょうか。

ハイパースペクトルセンサという難易度の高いセンサを搭載した衛星を開発し、これから本格的なコンステレーションの構築に乗り出すSatellogicの研究開発費が他3社と比較して小さいのは、うまく研究開発費用を抑えられているのか、潤沢に研究開発費用を回せていないのかどちらなのか見極める必要がありそうです。

以降は、各社の詳細について、見ていきます。

Planet

Planetの決算は同社の投資家向けのページで最新の資料が公開されています。

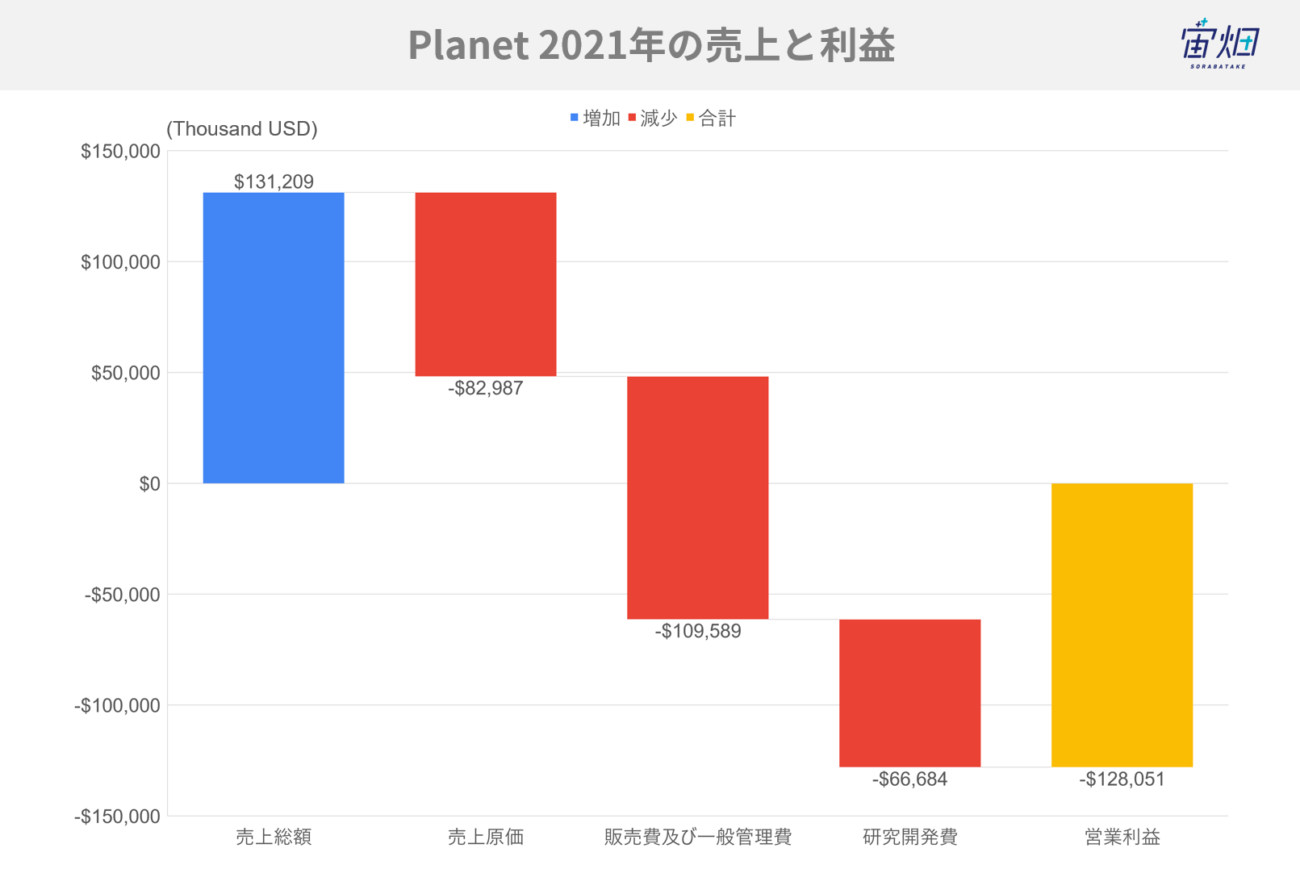

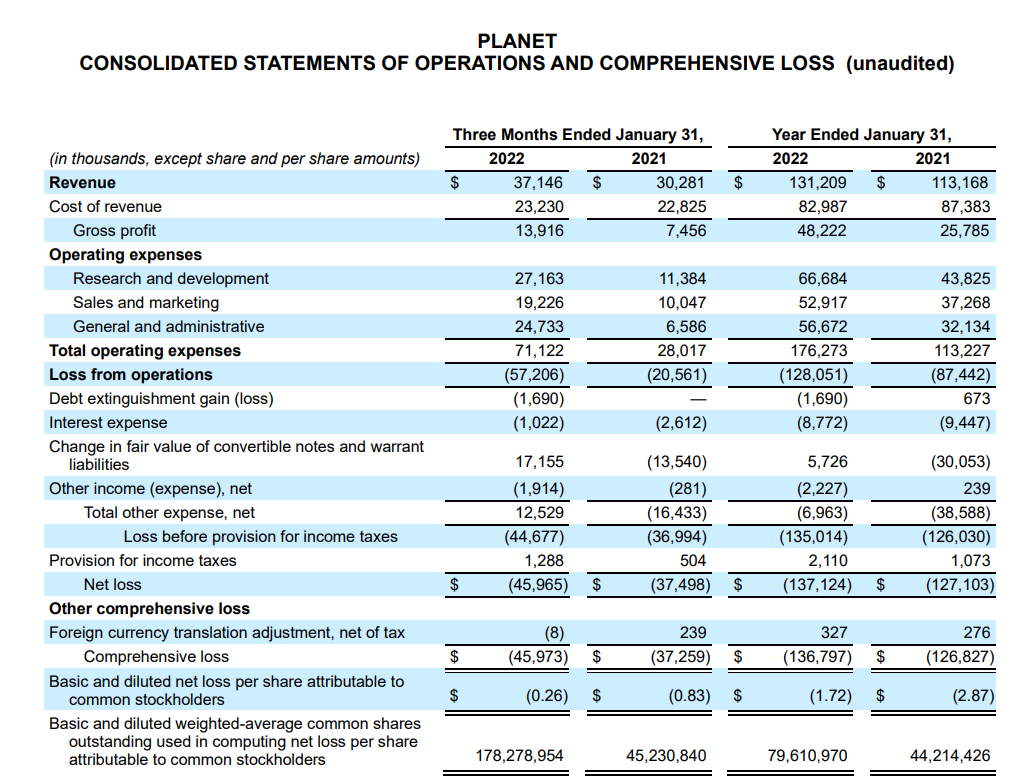

2021年の主な数字を上図のグラフにまとめます。

売上総額130MUSDに対し、売上原価は約83MUSDであることから、売上総利益はプラスですが、これに販売費や一般管理費、研究開発費の支出を差し引いた営業利益は128MUSDの赤字となっています。

グローバル領域での売上のさらなる伸長が求められるということと、次世代機の開発などで研究開発費も大きな割合を占めるようです。

決算資料の中から、2022年の計画について印象的な内容をいくつか紹介します。

Source : https://investors.planet.com/events-and-presentations/presentations/default.aspx

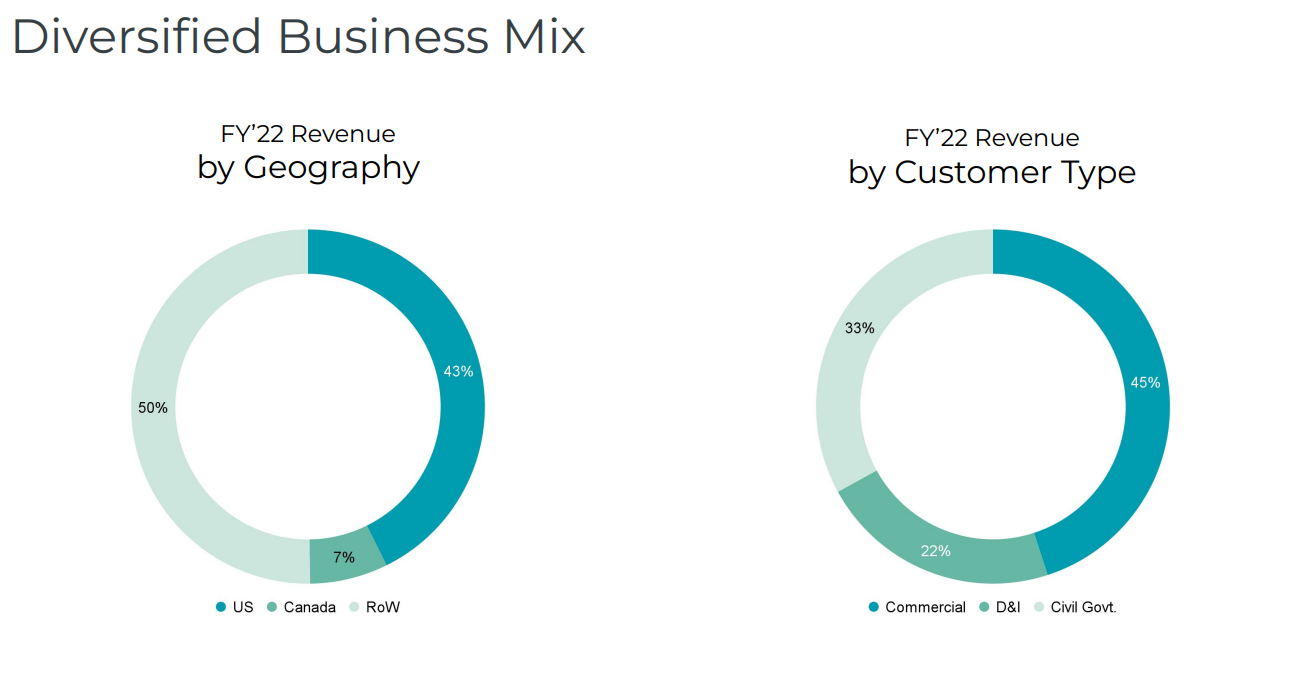

顧客の地理的な分布については、やはり同社があるアメリカが最も多く43%で、次いで隣のカナダで7%です。残りの50%はそれ以外の地域で売上を立てることを想定しているようで、地球を周回して世界中を撮影している衛星コンステレーションだからこそ、世界規模でのサービス提供することで、スケールさせていくことができると言えます。

また、顧客のタイプを見ていくと、ニュースでよく見かける政府系の調達は、安全保障(D&I:Defence & Interigence)まで含めても55%という見込みで、残りの45%は民間の利用となっています。手堅く政府系の売上を積み上げつつ、今後民間の利用をさらに伸ばしていけるのかがポイントとなりそうです。

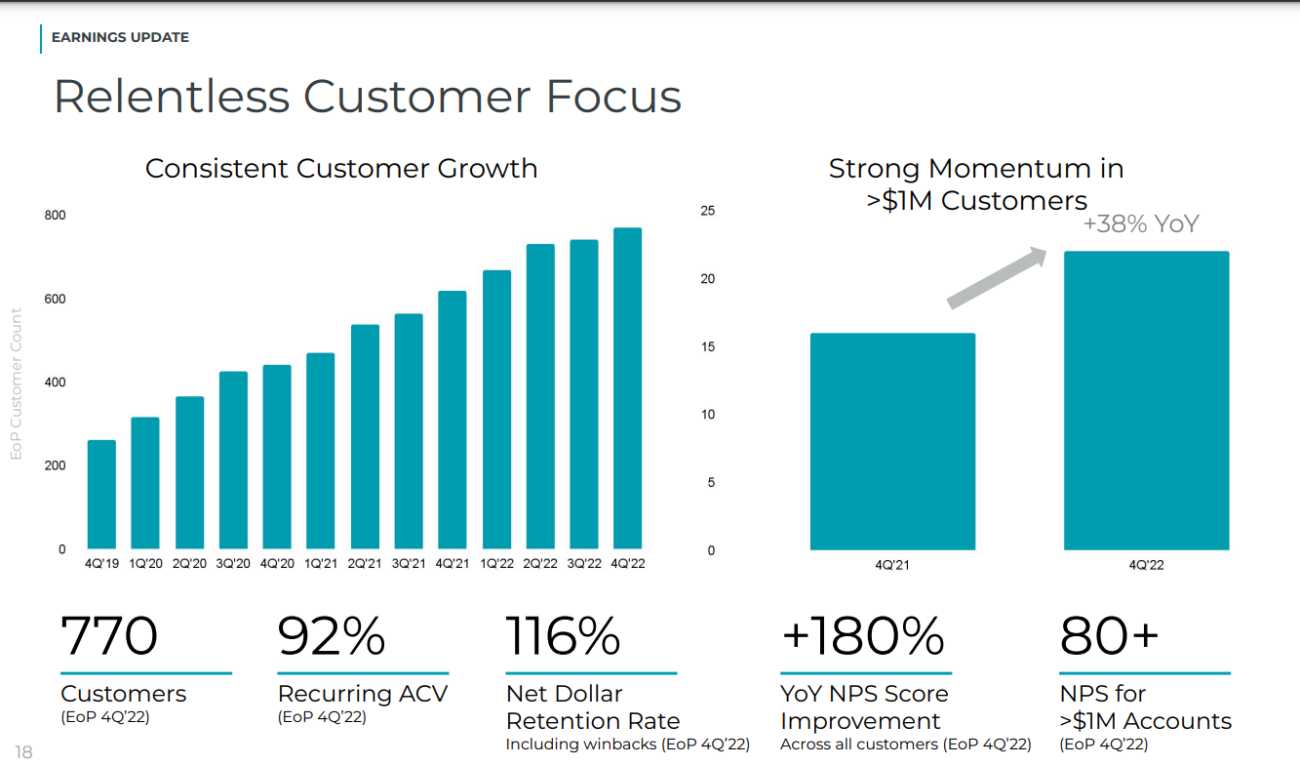

具体的な顧客の数を見ていくと、2022年の第4クオーターで770を見込んでいるとのことで、売上が130MUSDであることを踏まえると、単純計算では1顧客当たり0.17MUSD(2000万円程度)となります。実際のところは政府系のユーザーなど金額の大きい顧客もいることから、少数の大規模顧客と、数百万円以下の少額の顧客が数多くいると考えられます。

右側のグラフは、1MUSD(1億円)以上の大型顧客を増やすことを示しており、売上の伸長に大きく寄与しているものと推察されます。

さらに、2021年度で見ていくと、2022年度は一行目の売上(Revenue)は伸びていますが、その下のCost of Revenue(売上原価)は昨年と比べて抑えられていることが分かります。これは、データビジネスの特性から、衛星コンステレーションや配付するデータプラットフォームの構築が一通り完了し、原価を抑えつつ、より多くの顧客にデータを届けることが可能になったためと考えられます。

ハードウェアを宇宙空間に送る必要がある宇宙ビジネスでは初期コストが膨大となりますが、Planetのように初期構築が完了すると、売上をスケールさせて行くことが可能になります。とはいえ、人工衛星には寿命があり、順次換装していく必要があるため、そこまで含めて利益を増やしていくことができるのかがポイントです。

資料の中で、Planetが成長の鍵になるとあげているのは以下の5点です。

・売上の強力な伸び

・サブスクのデータモデルがスケールしている

・垂直統合の宇宙ミッションモデル

・衛星の寿命の延長

・商用/政府顧客の成功

さらに投資領域として、以下の4点をあげています。

・グローバルな営業展開

・ソフトウェアチームの増強

・高解像度次世代衛星Pelicanとハイパースペクトルデータ(Carbon Mapper)の開発

・農業、保険、金融市場の複合的なデータ解析を行うVandersatの買収

Rocket Lab

Rocket Labの決算発表資料はこちらに、プレゼン資料はこちらから確認できます。

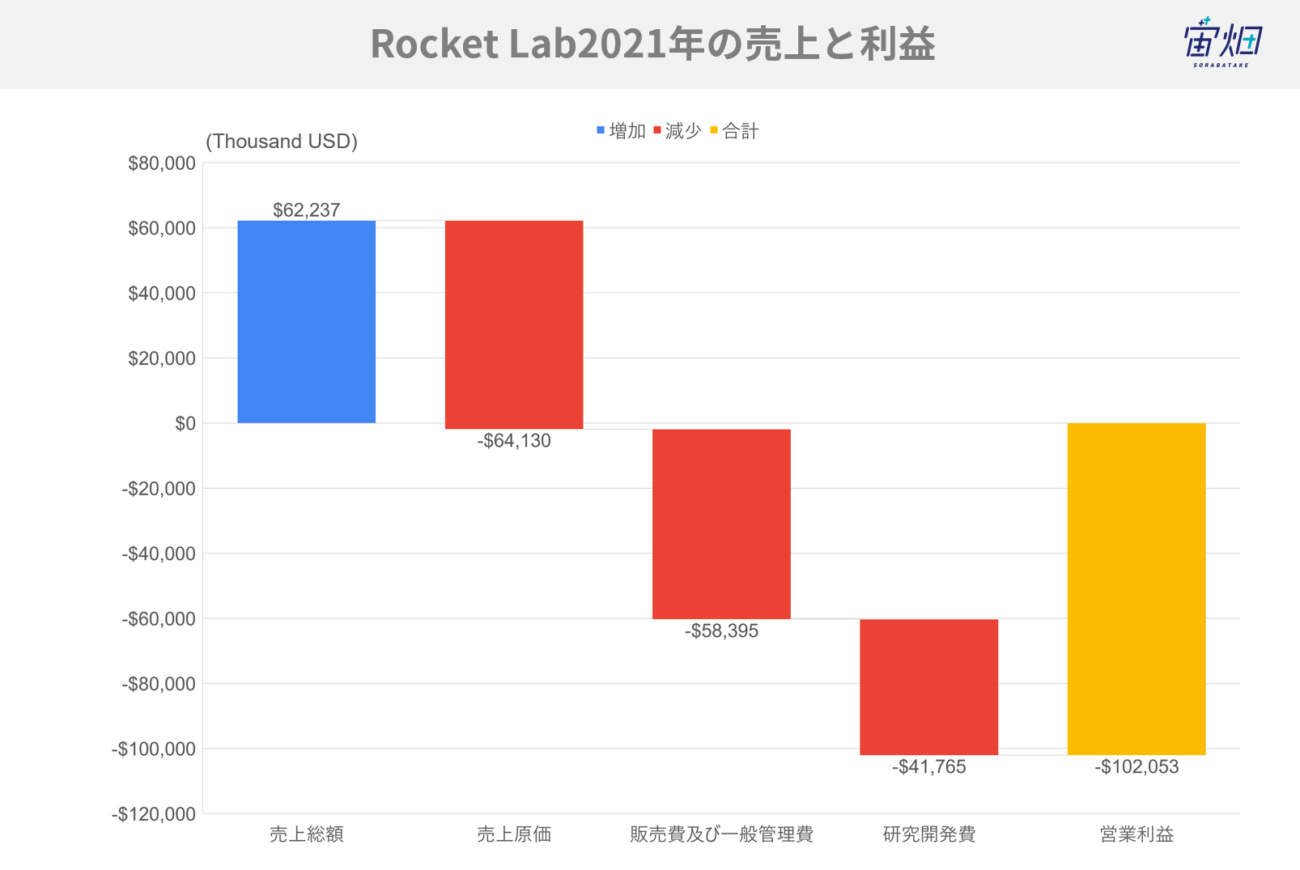

2021年度のRocket Labの決算では売上総額に対し、売上原価も同程度かかっており、結果として売上総利益はほぼゼロとなってしまっています。

今後は、打ち上げ頻度を増やしながら、原価を抑えていく取り組みが求められます。

Rocket Labは2021年に6回打ち上げを行いました。単純計算では2か月に1回打ち上げを行ったということになります。

これに対して、同社は将来的に毎週打ち上げることを目指しています(参考)。

ロケットの打上げ価格が同じと仮定した場合、頻度が8倍になれば売上も8倍になるため、現状60MUSDの売上総額は480MUSD程度まで伸ばせる可能性があります。

ただし、小型ロケット市場は参入を目指すプレーヤーが多く、今後価格競争になることが予想され、打上げ価格を下げざるを得ない状況が出てくるでしょう。そうなると、上場企業としては480MUSDの売上は心許なく、かつハードウェアを打ち上げていくことから利益の伸びもあまり期待出来ません。

Rocket Labは近年、衛星製造や地上系のソフトウェア企業の買収など垂直統合を進めたり、大型ロケットNeutronの開発を進めるなど付加価値をあげようとしていますが、その背景にはこういった事情もあるのかもしれません。

Virgin Galactic

本格的なサービス開始まではまだ至っていないVirgin Galacticは、ここまで見て来た2社と比べると売上総額も売上原価もわずかです。

人が輸送できる宇宙機の開発は、衛星やロケットの開発以上に多くの研究開発費を必要とする上に、座席の販売という点でも潜在層の掘り起こしという意味で販売費なども大きくなることが考えられます。

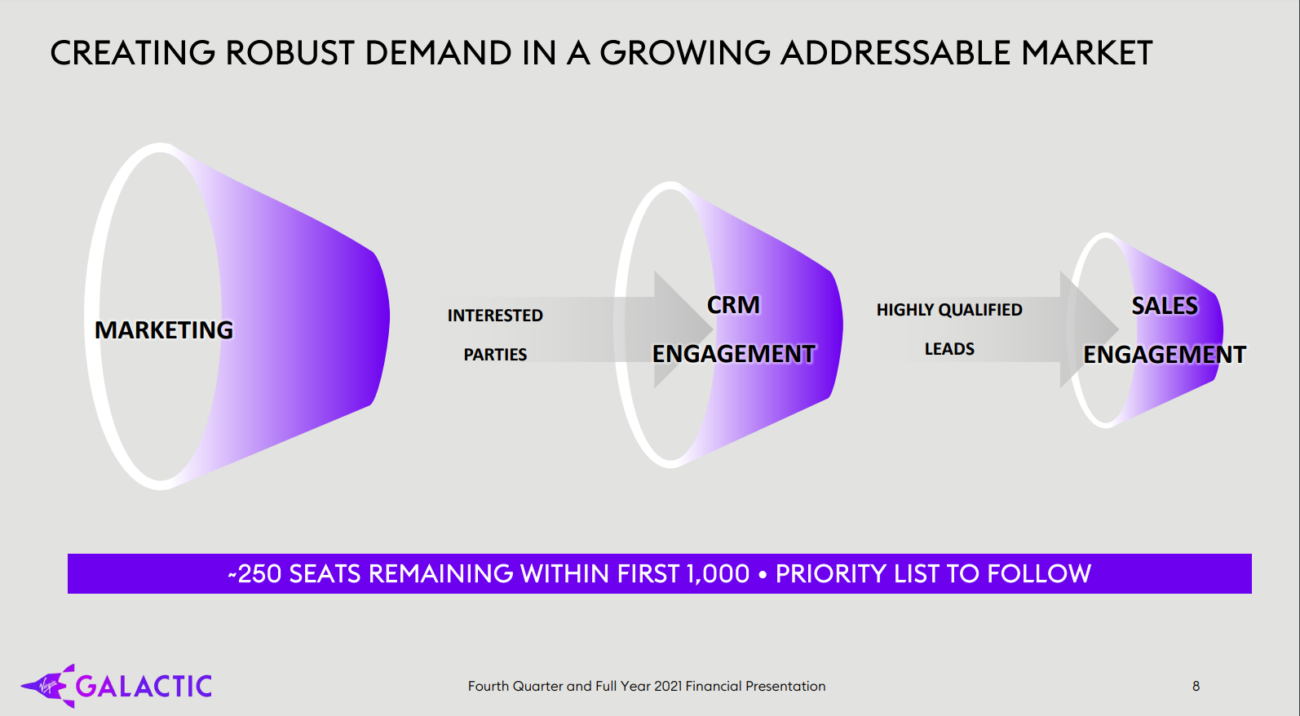

2021年の決算プレゼン資料でも、需要を育てていくことが冒頭で述べられています。

2020年度と比較すると、販売費・一般管理費は60MUD増えた一方で、研究開発費用は2020年に比べると10MUSDほど減少し、販売と一般管理費の方が多い状況となっており、このことからも、機体の開発についてはひと段落し、マーケティングや販売に重きをおき始めている現状が窺えます。

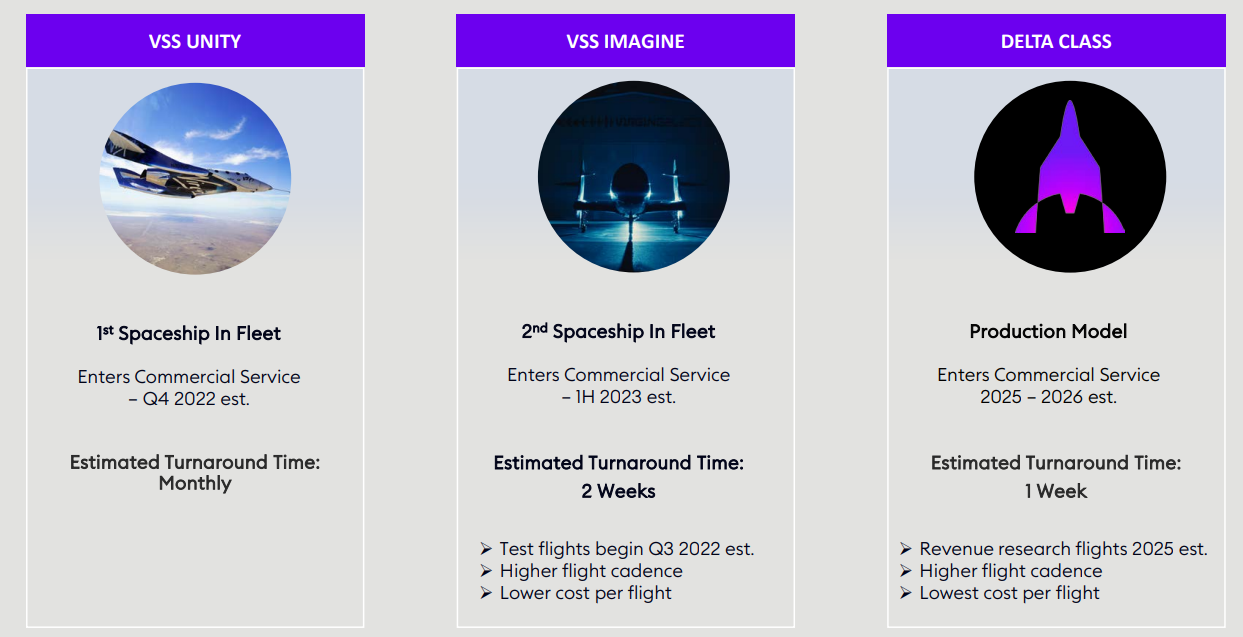

今後、売上が立ち始めるのは2022年の第四クオーターからサービスイン予定のVSS UNITYです。そこまでは基本的には支出だけが続くと考えられます。同社のプレゼン冒頭に合った通り、現状1,000席あるうち、残数は250席以下まで来ているということで、どこまで座席が埋まるか注目です。

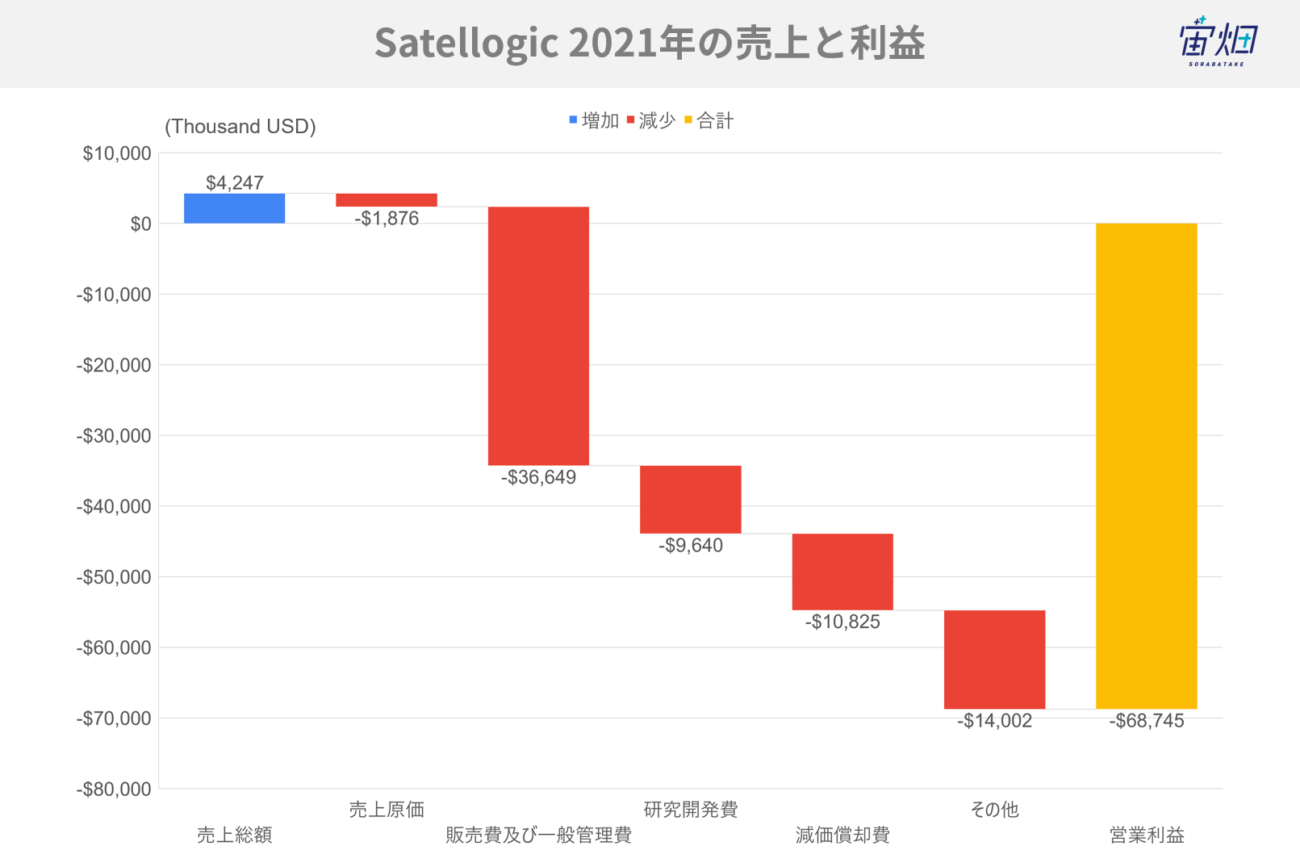

Satellogic

Satellogicは、計画している衛星コンステレーションの機数全てはまだ打ちあがっていないものの、画像の販売を開始しており、小規模ながら売上総利益が黒字となっています。

同社は2021年に4機、2022年は4月時点で5機衛星を打ち上げており、売上原価と研究開発費の価格と比較して、50kg以下サイズの衛星を比較的安価で製造できているのではないかと考えられます。

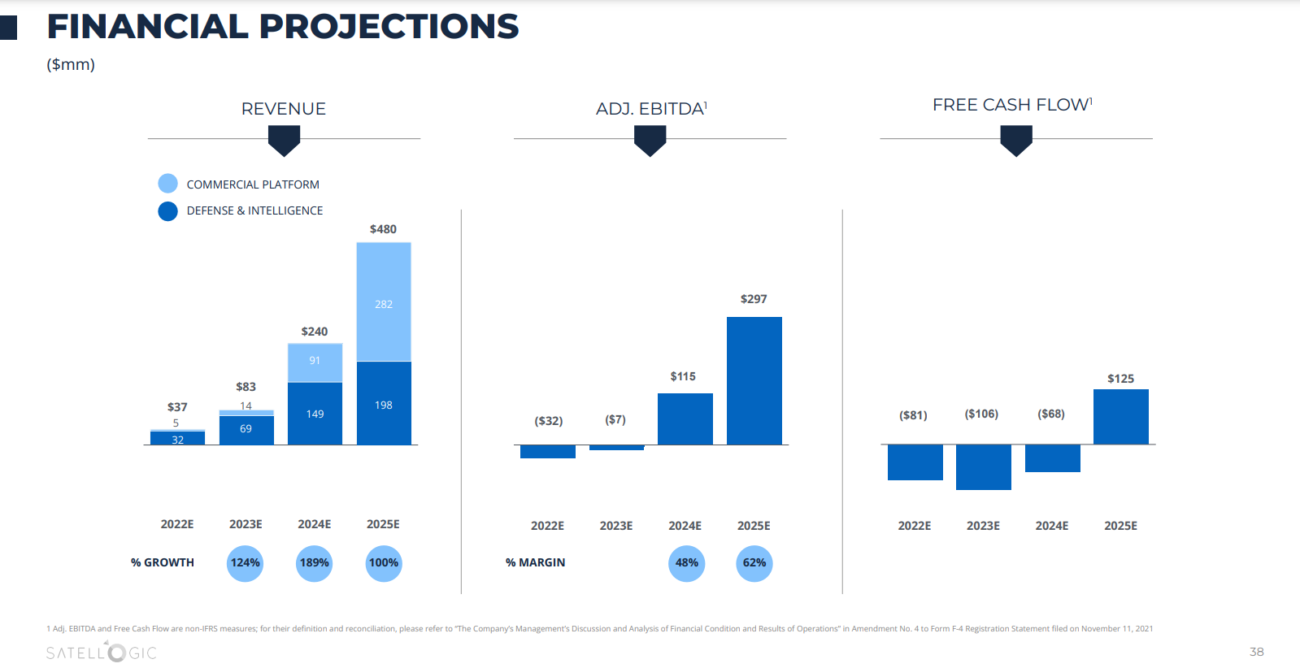

同社のプレゼン資料によると、2022~2023年の同社の売上はその多くを安全保障ユーザーが占めていますが、衛星数が100機を超える2024年以降は、商用プラットフォームの売上が伸びていくと予想しており、これにより、EBITDAやキャッシュフローが黒字に転じる計画です。

https://www.businesswire.com/news/home/20220503005636/en/

アップデートを続けるSPACの今後とは?

ここまで、SPAC上場した4社の財務諸表について見てきました。

各社との上場して得られる資金を更なる開発に当てている状態であり、一般的な上場企業のように安定して利益を出す状態には至っていません。単純に売上原価だけを引いた売上総利益が黒字だったのはPlanet社のみで、そのPlanet社でさえ、販売費や研究開発費を引いた営業利益は赤字となっています。

各社が定常的に、かつ上場企業の規模で利益を出していくためには、マーケットを拡大するなどの売上伸長の努力と、それに伴って規模の経済で原価を低減していかなければなりません。これには少なくとも、もう数年はかかる見通しです。

近年SPACを利用した宇宙ベンチャーの上場が増えていますが、株式市場からそういった宇宙ビジネスの特性が理解されない場合、今後宇宙ベンチャーがSPACを使って上場すること自体が難しくなる可能性もあります。

日本の株式市場では、現在の時点ではSPACを使った上場は認められていませんが、検討が進められています(参考)。日本の宇宙ベンチャーも初期の投資獲得から5年以上経ち、大型の資金獲得や出口戦略を求められている企業も出てきていると考えられ、今後SPACを選択する企業もあるかもしれません。

いずれにしても、宇宙ビジネスを進める上で必要な大型の資金獲得手段は、宇宙ベンチャーの成長に必須となることから、SPACという手段が今後も選択肢として残されていくことは、宇宙ビジネスの発展にとって大きな要素と言えそうです。

【参考資料】

・米国におけるSPAC活用を巡る議論(野村資本市場研究所、岩谷賢伸、2008)

http://www.nicmr.com/nicmr/report/repo/2008/2008win17.pdf

・【完全版】ぜったいわかるSPAC(NewsPicks、すなだ ゆか/池田 光史/山本 智之、2021)

https://newspicks.com/news/5919938/body/

・米国におけるSPACの状況について(SPAC制度の在り方等に関する研究会、野村証券株式会社、2021)

https://www.jpx.co.jp/equities/improvements/spac/nlsgeu000005s68v-att/nlsgeu000005v0qe.pdf

・日本版SPAC導入の意義とその課題~持続可能な成長産業の創出に向けて~(SPAC制度の在り方等に関する研究会、村上誠典、2021)

https://www.jpx.co.jp/equities/improvements/spac/nlsgeu000005s68v-att/nlsgeu000005y2n7.pdf