【地上活動の当たり前を守るために】アストロスケール上場、CEO岡田氏が記者発表会で語った事業内容と強み

【2024年6月7日配信】一週間に起きた国内外の宇宙ビジネスニュースを宙畑編集部員がわかりやすく解説します。

2024年6月5日、宇宙ごみ(デブリ)の除去や人工衛星の寿命延長といった軌道上サービスを手がけるアストロスケールホールディングス(以下アストロスケール)が東京証券取引所グロース市場に新規上場しました。

初値は公開価格850円を上回る1281円となりました。

日本における宇宙ベンチャーの上場はispace、Ridge-i、QPS研究所に続く4社目。また、これらの4社はすべて宇宙産業においては異なる分野のプレイヤーとなっておりそれぞれ月面探査に必須な着陸船の開発(ispace)、衛星データの解析ソリューション(Ridge-i)、地球観測衛星の開発とデータ販売(QPS研究所)、そして軌道上サービス(アストロスケール)です。

アストロスケールの事業は宇宙版ロードサービス

では、今回上場したアストロスケールは宇宙ビジネス市場においてどのような存在なのでしょうか。

代表取締役社長兼CEOの岡田光信さんは自社のサービスを「未来へ続く道を整備するロードサービス」と説明しています。

ロードサービスは、高速道路において事故が発生したときやガソリン切れや故障になった車が発生した際の燃料補給や修理、レッカーといったサービスのこと。もしもロードサービスがなくなると、交通網が停滞し、人の移動や物流が止まってしまいます。

では、宇宙におけるロードサービスはなぜ重要なのでしょうか。もしも宇宙環境が使えなくなったら何ができなくなるかを考えると分かりやすいでしょう。

現在、地球に住む私たちにとって宇宙環境がなくなると、

・天気予報の精度が下がる

・Google mapやカーナビといった位置情報のサービスが利用できなくなる

・飛行機や船でインターネットが使えなくなる

といったことが少なくともお困りごととして発生します。

また、今後さらに各国が様々な衛星打ち上げや月面開発を進め、宇宙空間を利用したサービスが生まれる予定です。そのような展望があるなかでアストロスケールが手がけるのは宇宙ゴミの除去、衛星の寿命延長、故障した衛星の観測・点検といった事業です。

近年の軌道上サービスへの需要増、国際的なルールと事業の両輪を回す

アメリカ、イギリス、フランスの政府機関など、世界から続々と受注を獲得しているアストロスケールですが、ビジネスの潮目が変わり、売上の増加が加速し始めたのは2年前ごろだったといいます。そのきっかけについて

「デブリのように位置情報も教えてくれず、地球の周りを勝手にグルグルと飛んでいる物体(非協力物体)に安全に接近して捕獲する技術を世界に先駆けて実証できたことが大きかったと思います」

と岡田さんは説明しました。

アストロスケールはデブリ除去技術実証衛星「ELSA-d」を2021年3月に打ち上げました。模擬デブリを使い、ランデブ・近傍運用技術(RPO技術)や自律制御技術・アルゴリズム、捕獲する衛星にあらかじめ搭載しておくドッキングプレート、運用技術などを実証しました。軌道上でRPO技術の実証に成功している民間企業は、アストロスケールと大手航空宇宙企業Northrop Grummanの子会社SpaceLogisticsの2社のみだと見られています。

宇宙ゴミ除去のアストロスケールが衛星を打ち上げ。「本番さながら」の実証実施へ【週刊宇宙ビジネスニュース 2021/3/22/〜3/28】

ドッキングプレートの提供はすでに始まっており、現在は宇宙空間にある568機の衛星に搭載されているといいます。民間からの需要も高まっていて、自社の衛星にドッキングプレートを搭載する民間企業も出てきているそうです。

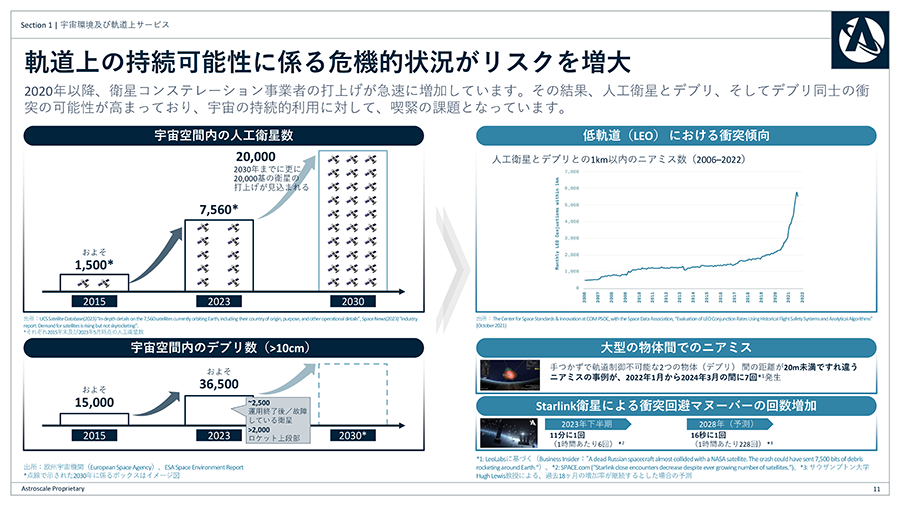

宇宙ゴミの数は2023年12月時点で観測されている軌道上物体は約35,150個。1cm以上では100万個、1mm以上は1.3億個以上と推定されています(詳細はこちら)。

実際に人工衛星とデブリとの1km以内のニアミス数やStarlink衛星の衝突回避マヌーバーの回数も今後ますます増加する見込みで「宇宙環境の悪化は加速している」と岡田さんは話します。

宇宙環境が悪化するなかで、岡田さんは「この2年で国際的なルール作りは変わってきた(加速してきた)」と話します。ルール作りとしては米FCCの「衛星の軌道離脱を25年から5年以内へと短縮 (5年ルール)」や欧州宇宙機関(ESA)が中心となって策定された「ゼロデブリ憲章(Zero Debris Charter)」などが直近の注目として挙げられます。

また、ルール作りが加速した背景には「アストロスケールが国際的にみても世界的な標準となり得る技術を証明したこともある」「技術とルール作りは両輪のところがあり、どこまで技術があるからどこまでの規制やルールを作るという側面があり、私達が技術をどんどん前に進めていくことによって世界のルール作りというものも前進していく」と力強く語りました。

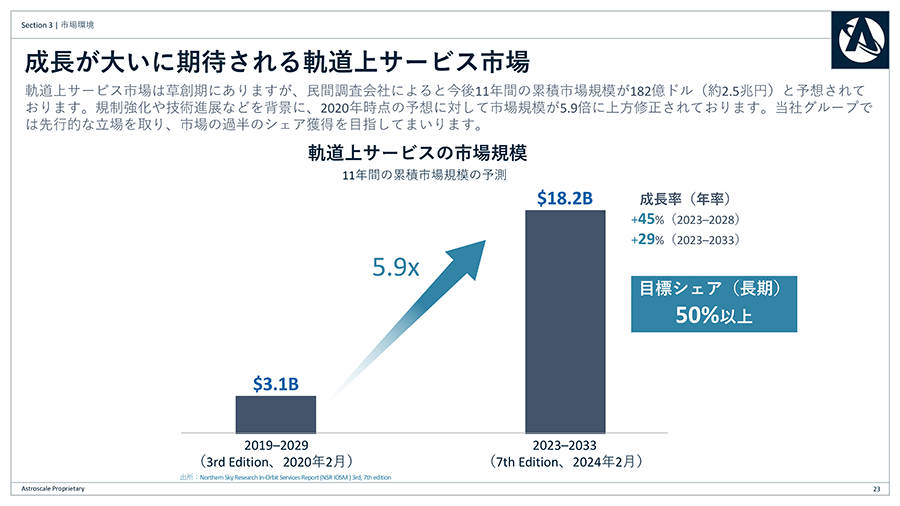

軌道上サービスの市場規模は今後10年で累計2.5兆円に。競合との差別化は?

では、軌道上サービスはビジネスとしてどの程度のポテンシャルがあるのでしょうか?

「Northern Sky Research In-Orbit Services Report (NSR IOSM ) 3rd, 7th edition」によれば、軌道上サービスの今後11年間の累積市場規模は182億ドル(約2.5兆円)となっています。

上述の通り、宇宙環境はさらに多くの衛星が打ち上がることが予想されるため、この市場規模は拡大の一途を辿ると考えられます。

実際に軌道上サービスに参入する会社は記者発表会の時点で500社を超えているそう。

このような市場環境について、岡田さんは

「1年前は(軌道上サービスに参入する会社は)30 社ぐらいだったと思います。競合が入ってくるのは当然のことです。ただし、技術では、RPO技術の実証ができているのは、今のところ(アストロスケール含め)2社であり、非協力物体への接近技術を持つのは我が社だけです」

と話しました。

アストロスケールの活躍は、日本から宇宙ビジネスを牽引するリーダーが誕生した事例としても注目が集まりそうです。