SpaceX、Starlinkで営業利益44億ドルと判明。売上187億ドルを上回る投資でAI・Starshipを推進することをIPO申請書類で初公開

SpaceXが24年で初のIPO申請。登録届出書で公開された売上187億ドル・設備投資207億ドルの3セグメント別収益構造を解説します。

2026年5月20日、SpaceXがSEC(米国証券取引委員会)に対しIPO(新規株式公開)に向けたS-1(以下、登録届出書)を提出しました。

宙畑メモ:SECとS-1とは

SEC(米国証券取引委員会)は米国の株式・債券取引を監督する政府機関。米国でIPOを行う企業はS-1(登録届出書)の提出が義務付けられています。事業内容・財務状況・リスク要因が詳細に記載されるため、投資家はS-1をもとに上場前の会社を知ることができます。

登録届出書で初めて公開された売上約187億ドル、3セグメント(Space/Connectivity/AI)の損益、そしてStarship・宇宙データセンターを含む調達資金の使途を整理して紹介します。

世界の宇宙ビジネスを牽引するSpaceXが、創業以来24年間続く非公開経営から公開市場へ転じることは、宇宙産業全体にとって歴史的な転機といえます。

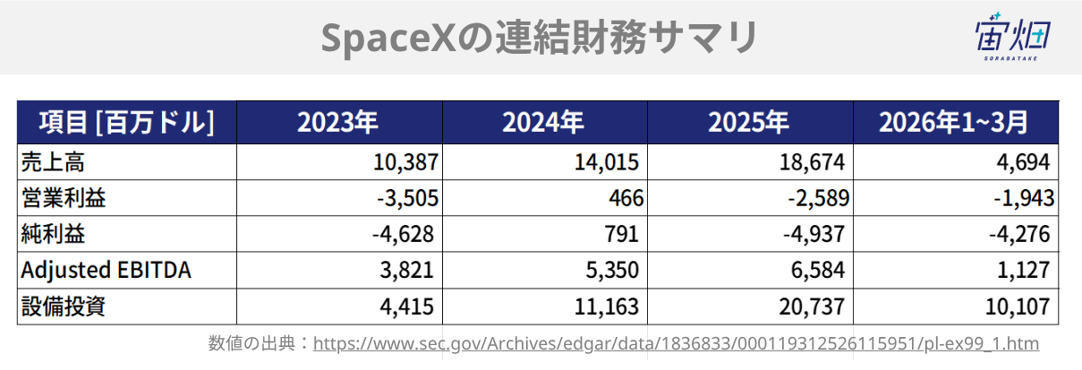

登録届出書では、2026年2月に統合したxAI(xAIは2025年3月にX Holdingsを統合)を含む合算ベースの3年間の財務情報が初めて公開されました。以下にSpaceXの連結財務サマリを示します。

宙畑メモ:EBITDA/調整後EBITDAとは

利払い前・税引き前・減価償却費等控除前利益の略称。SpaceXのように設備投資が重く減価償却費が大きい企業で、本業の収益力を測る指標として使われます。調整後EBITDAは、EBITDAからさらに株式報酬費用などの非現金項目や一時的費用を除外した指標です。テック企業では従業員への株式報酬が大きな費用となるため、これを除いた数値で本業の収益力を示すことが一般的です。

連結売上高は3年でほぼ倍増し2025年に186億7,400万ドル。設備投資は4.7倍に加速して207億3,700万ドルと非常に大規模なものとなっています。

宙畑メモ:設備投資(Capital Expenditures)とは

設備投資(Capital Expenditures)とは、長期間使う有形固定資産(PP&E)への支出を指します。SpaceXの場合、Falcon 9のブースターやDragonカプセルといった再使用機材、Starlink衛星、AIデータセンター(COLOSSUS等)が含まれる点が特徴的です。一方、開発段階のStarship関連費用は、設備投資ではなく研究開発費(R&D)として別計上されています。

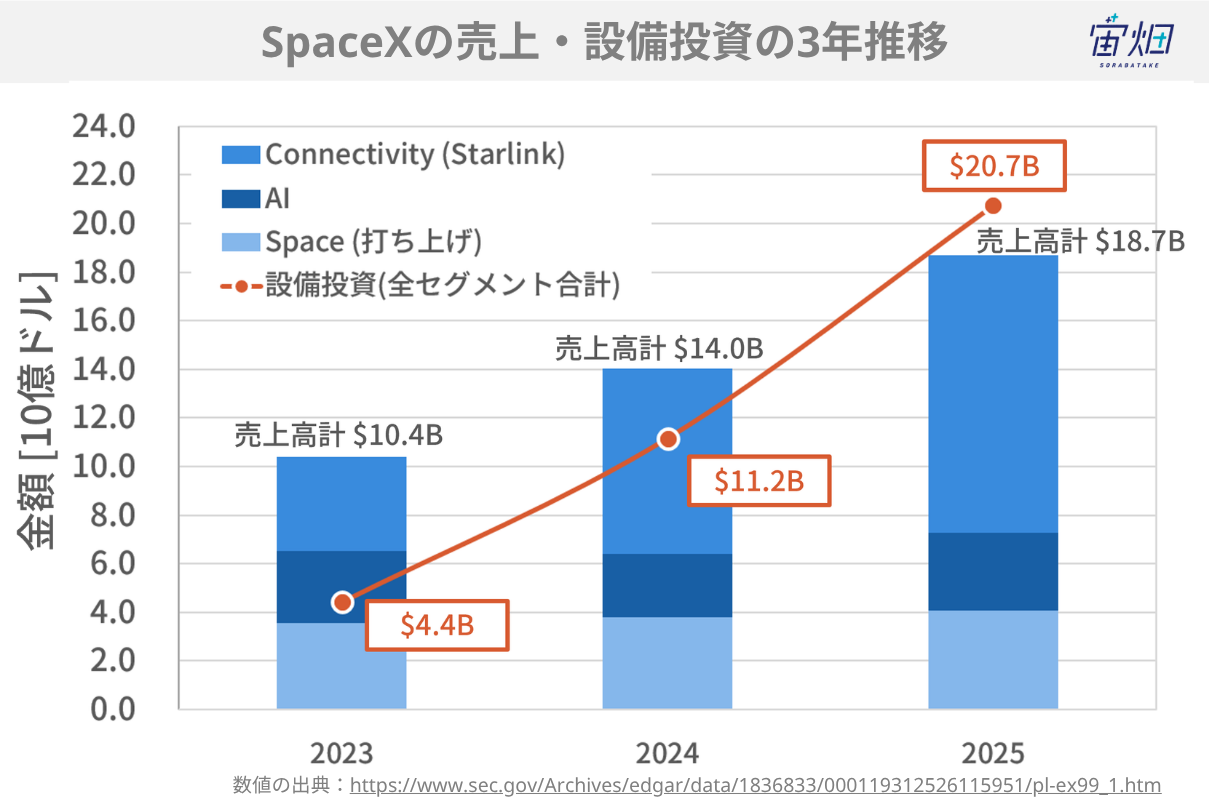

SpaceXの売上と設備投資の3年間の推移は以下の通りです。

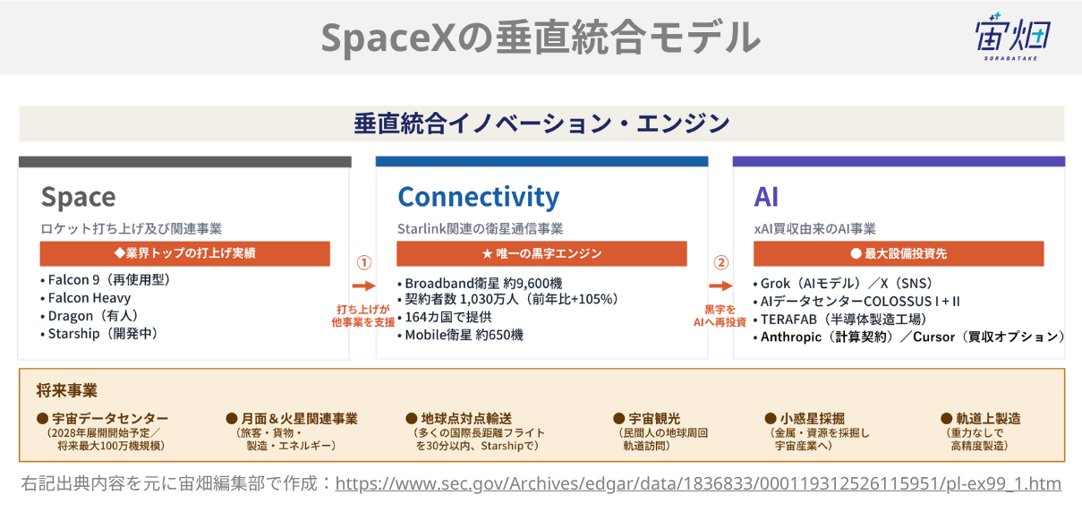

SpaceXは、上図で示した「Connectivity」「AI」「Space」の3事業を、登録届出書で『vertically integrated innovation engine(垂直統合イノベーション・エンジン)』を構成するセグメントと位置付けています。詳細は以下の通りです。

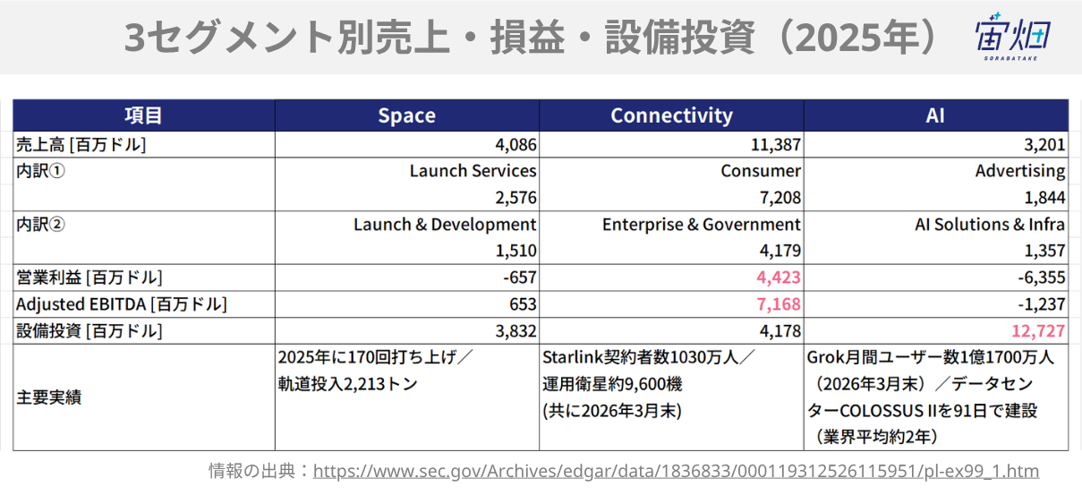

また、SpaceXは垂直統合モデルのセグメント別の2025年の売上・損益・設備投資も公開しています。

本記事では、初めて公開された各セグメントの数字と、調達資金が向かう投資計画について、登録届出書に沿って順に紹介していきます。

(1)【Spaceセグメント】累計650回・成功率99%超のFalconシリーズと、開発に30億ドルを注ぐStarship

Spaceセグメントは2025年通期で売上40億8,600万ドル、170回の打ち上げを実施し、2,213トンを軌道に投入しました。

累計約650回の打ち上げのうち540回以上は、すでに飛行実績のあるブースターを再使用したFalconシリーズによるものです。2026年3月31日時点でミッション成功率は99%超を達成しています。

初代Falcon 9(2010年)のキログラム単価を約2,700ドル/kgへと引き下げ、NASA算定の歴史平均1万8,500ドル/kgから約85%の低減を実現しました。

また、有人・貨物宇宙船Dragonは2020年以降、20カ国の宇宙飛行士78名の輸送実績があります。政府向け打ち上げ事業では、2025年のNSSL(National Security Space Launch:国家安全保障宇宙打上げ)任務12回中11回、NASAの有人・貨物ミッション5回全数を担当しました。

Spaceセグメントは2025年の営業損益ベースで損失が6億5,700万ドルです。損失の大きな要因はStarship開発費と見られます。同社は2025年通期で30億400万ドル、2026年第1四半期だけで9億3,000万ドルを投じています。

Starship V3はLEO(地球低軌道)へ100トンの輸送能力をフル再使用構成で実現する設計となっています。試験飛行は11回完了し、次世代機体・新型Raptorエンジン・新発射台がデビューする12回目も実施。ペイロード(衛星や貨物などの搭載物)の軌道投入は2026年後半に開始する計画です。

(2)【Connectivityセグメント】営業利益44億ドルを稼ぐSpaceX唯一の黒字事業、Starlinkが牽引

Connectivityセグメントは2025年に売上113億8,700万ドル(前年比+49.8%)、営業利益44億2,300万ドル、調整後EBITDA 71億6,800万ドル(+86.2%)を計上しました。営業利益ベースでは、3セグメントの中では唯一の黒字事業です。

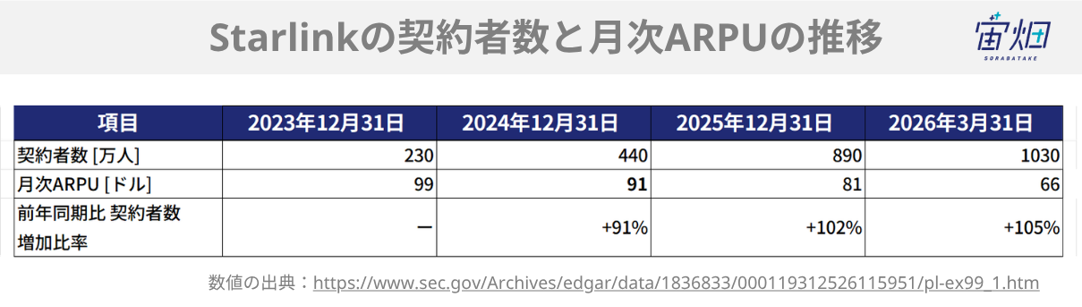

中核のStarlinkは2026年3月末時点で約9,600機の衛星を運用しており、これは軌道上で稼働中の軌道変更可能な全衛星の約75%にあたります。契約者は2023年比約4.5倍の1,030万人に達し、サービスは164の国・地域・市場で展開されています。

関連記事

SpaceXが世界中にインターネットを届けるStarlink(スターリンク)とは!? 通信速度や市場規模まで徹底解説

Starlinkの契約者数と月次ARPU(1ユーザーあたり月間平均売上)の推移を以下に示します。

月次ARPUは2023年の99ドルから2026年3月末の66ドルへと低下しています。登録届出書ではこの低下を、海外展開の進展と低価格プランの追加によるものと説明しています。

一方、航空・海運・農業など幅広い業種のEnterprise顧客のうち、年間75万ドル以上の大口顧客では、2023年以降の自主的な解約はゼロとのことです。

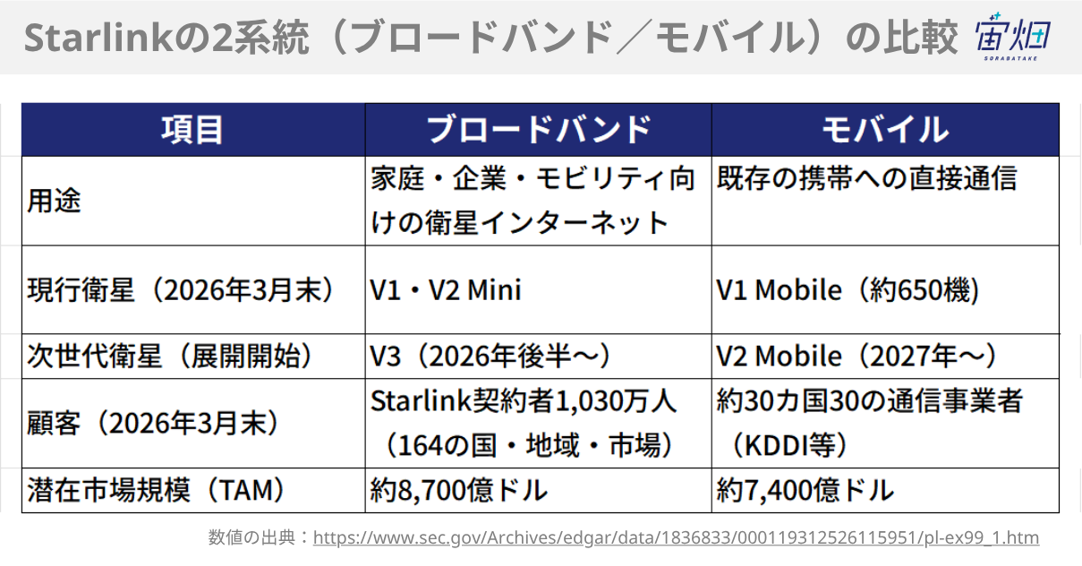

Starlinkはブロードバンド(衛星インターネット)とモバイル(携帯への直接通信)の2系統で事業を展開しており、いずれも次世代衛星への移行が進んでいます。

両系統の比較結果を以下の図にまとめました。

ブロードバンドでは、次世代のV3衛星が1機あたり1Tbpsのダウンリンク容量を持つ設計となっており、Starshipで1回最大60機を投入できる見込みです。Falcon 9による現行展開比で約20倍のダウンリンク容量を実現するとのことです。

モバイル事業では、KDDIなど約30の通信事業者と提携しており、現行のV1 Mobile衛星約650機を通じて、各社のカバーエリアに住む約19億人にサービスを届けられるとのことです。

次世代のV2 Mobile衛星の展開に向けて、SpaceXは衛星通信大手の米国企業EchoStarからモバイル向け周波数帯(AWS-3/AWS-4/H-Block)を取得します。この取引は2026年5月12日にFCC(米連邦通信委員会)の承認を得ています。

(3)【AIセグメント】 127億ドルの設備投資が支える、COLOSSUSから最大100万機の宇宙データセンターへ

AIセグメントは2026年2月のxAI統合で新設されたセグメントです。2025年通期は、売上32億100万ドル、調整後EBITDAは12億3,700万ドルの赤字でした。

一方で、AIセグメントの設備投資額は127億2,700万ドルとなっており、連結設備投資の約61%。3セグメントで最大の投資先となっています。

Xプラットフォームの月間アクティブユーザー(MAU)は2026年3月末時点で5億5,000万人、うちGrokのAI機能利用者は1億1,700万人。

これだけの大規模なユーザー数とAI事業を支えるのは、自社で建設・運用するAIデータセンターCOLOSSUS/COLOSSUS IIです。業界平均約2年とされるところを、COLOSSUS Iを122日・IIを91日で立ち上げた構築スピードが特徴です。

直近の動きとして、計算リソース面では2026年5月にAnthropicと月12.5億ドルのCOLOSSUS/COLOSSUS IIへのアクセス契約を締結。

事業展開面では2026年4月にAI搭載コードエディタCursorを企業価値600億ドルで買収できるオプションを取得し、Tesla(3月)・Intel(4月)とは半導体製造施設「Terafab」の枠組みに合意しています。

関連記事

SpaceX、宇宙向けAIチップを自社製造へ。Tesla・xAIと1テラワット規模の「TERAFAB」発表【宇宙ビジネスニュース】

そして、AIセグメントの将来事業として位置づけられているのが、宇宙データセンターです。2028年以降に展開を開始し、最大100万機規模のコンステレーションを目指しています。

関連記事

イーロン・マスク氏の大きな構想がさらに明らかに。SpaceX、100万機の衛星で「宇宙データセンター」、AI企業買収で宇宙×AI統合へ【宇宙ビジネスニュース】

(4)設備投資が売上を超えた2025年、AI127億・Starship30億ドルを支える資金フロー

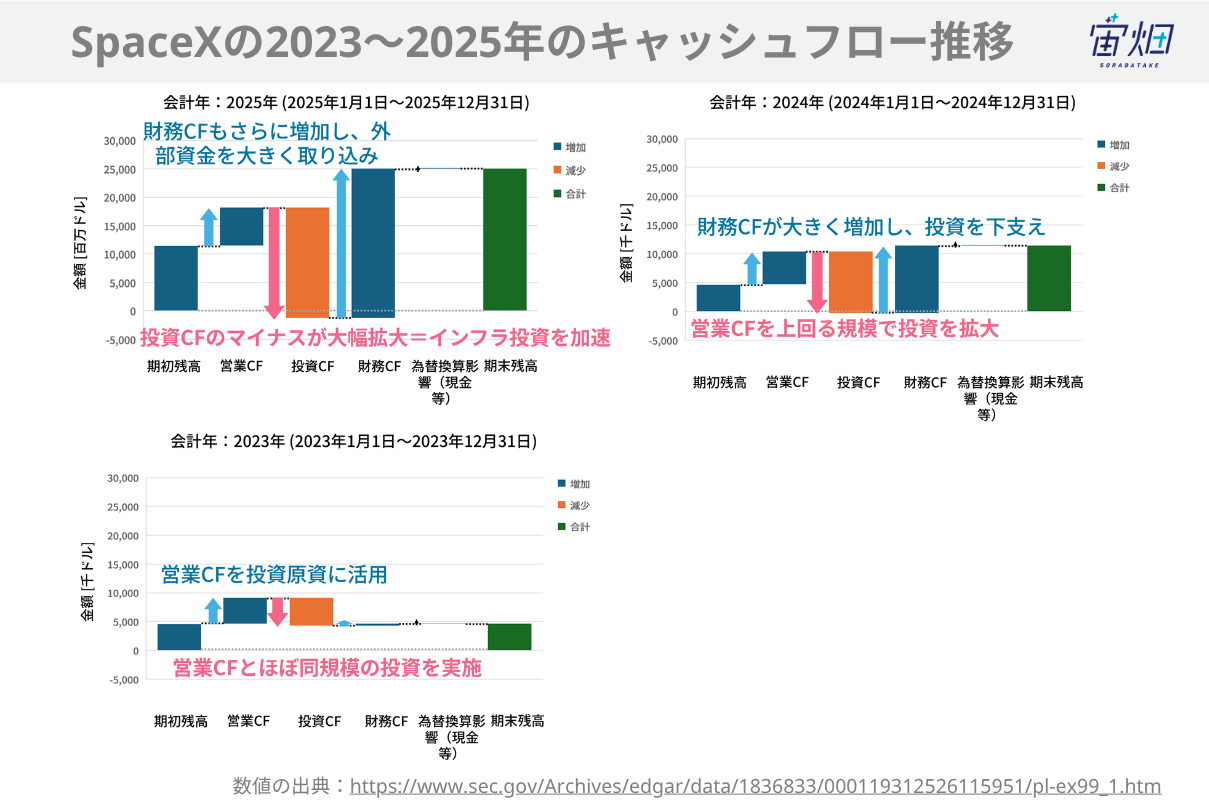

設備投資が売上を上回るほど膨らんだ資金の流れを、キャッシュフローの観点で整理してみます。

宙畑メモ:キャッシュフローと積極投資型とは

キャッシュフローは大きく営業CF(本業で得た現金)、投資CF(設備投資に使った現金)、財務CF(借入や株式発行で得た現金)の3つに分類されます。組み合わせで企業の状態を分類する『8分類』の考え方があります。本業で現金を生み出しながら調達した資金で積極的に設備投資を行う型が『積極投資型(成長型)』(営業CF+、投資CF−、財務CF+)と呼ばれます。

関連記事

衛星データ企業ICEYEとPlanet Labsが黒字化の兆し、受注残高は両社合計で4,000億円超に。安全保障需要の拡大で収益化の段階へ【宇宙ビジネスニュース】

下図はSpaceXの2023〜2025年のキャッシュフロー推移を示します。

SpaceXは2023〜2025年いずれもこの「積極投資型」を維持していますが、上図の通り年を追うごとに外部調達と設備投資が急拡大。上述の通り、2025年には設備投資が200億ドルを超える規模へと膨らんでいます。

加えて、2026年3月には、同年2月のxAI統合に伴いxAI/X関連の既存債務を借り換える200億ドル規模のBridge Loan(つなぎ資金)も締結しています。

2025年から直近にかけての実績で見ると、AIの設備投資(127億ドル)やStarshipの開発費(30億ドル)といった大型支出を支えているのは、Connectivityの黒字(71億ドル)と外部調達だと考えられます。

もっとも、この成長シナリオにはリスクも内在しています。登録届出書には30項目を超えるリスクファクターが記載されています。

特に注目すべきは、Starshipの量産・打ち上げ頻度の達成(成長戦略の核)、AI演算インフラのスケーリング(電力・AIプロセッサ供給)、マスク氏への議決権集中(Class B株は1株あたり10倍の議決権を持つ)、そして月・火星輸送や小惑星採掘など『現時点で存在しない市場』への依存です。これらはSpaceXの将来を左右する重要な要素となります。

2025年実績で見えた資金フローが、IPO後にどう変化するのか。Starshipの商用化と宇宙データセンター構想という2つの大型取り組みが計画通りに進むのか、それともリスクが顕在化するのか。SpaceXの動向は、これからの宇宙産業の地図を大きく書き換える可能性を秘めています。