「パラメトリック保険」は衛星利用ビジネスの注目ワードに。地球のあらゆる動きを指標化できる衛星データ×保険の未来

衛星データで災害や積雪、船舶数まで指標化し、査定不要で即時の保険金支払いができる?衛星データを利活用が期待される「パラメトリック保険」の仕組みと可能性を、国内外の事例と合わせて解説します。

気象、船の動き、農作物の生育、スキー場の積雪、山火事……衛星データの機数が増え、センサも多様化するなかで、高頻度に、さまざまな地球の動きを指標化できるようになっています。

このような衛星データの高度化が進む中、今後ますます期待されているのが「パラメトリック保険」です。

本記事では、パラメトリック保険の基礎から、衛星データの役割、国内外の事例、そして新たな保険トリガーの設計について解説します。

(1)パラメトリック保険とは? 従来型の保険との違いとメリット

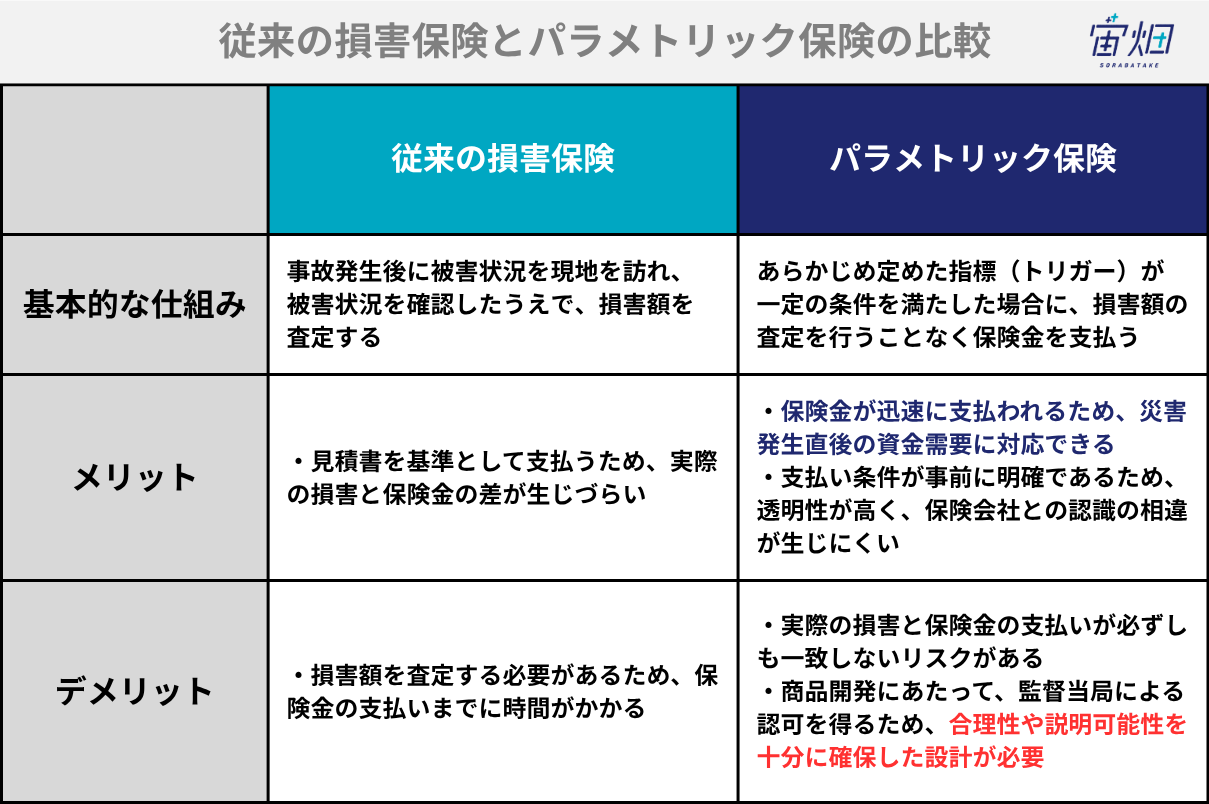

パラメトリック保険とは、あらかじめ定めた指標(トリガー)が一定の条件を満たした場合に、損害額の査定を行うことなく保険金が支払われる仕組みの保険です。従来の損害保険では、事故発生後に被害状況を確認し、損害額を査定するプロセスが必要(台風の場合は保険会社への事故連絡から最終的な保険金の支払いまでに1〜3か月要するなど)でしたが、パラメトリック保険ではこのプロセスが不要となります。

この仕組みにより、保険金の支払いが迅速に行われる点が大きなメリットです。特に災害発生直後の資金需要に対応できるため、企業や自治体にとって実務的な価値が高いとされています。また、支払い条件が事前に明確であるため、透明性が高く、保険会社との認識の相違が生じにくいという利点もあります。

一方で、パラメトリック保険には「ベーシスリスク」と呼ばれる課題があります。これは、実際の損害と保険金の支払いが必ずしも一致しないリスクを指します。例えば、トリガー条件を満たしていないために保険金が支払われない場合でも、実際には被害が発生している可能性があります。

加えて、商品設計にあたっては、トリガー設定や支払い条件の妥当性について、監督当局による認可をどのように取得するかも重要な点となります。特に、損害との対応関係が従来型保険と異なる点から、合理性や説明可能性を十分に確保した設計が求められます。これらの観点は、パラメトリック保険の導入を進める上での重要な検討課題といえます。

(2)進化する衛星データとその強みを活用したパラメトリック保険の商品開発の期待

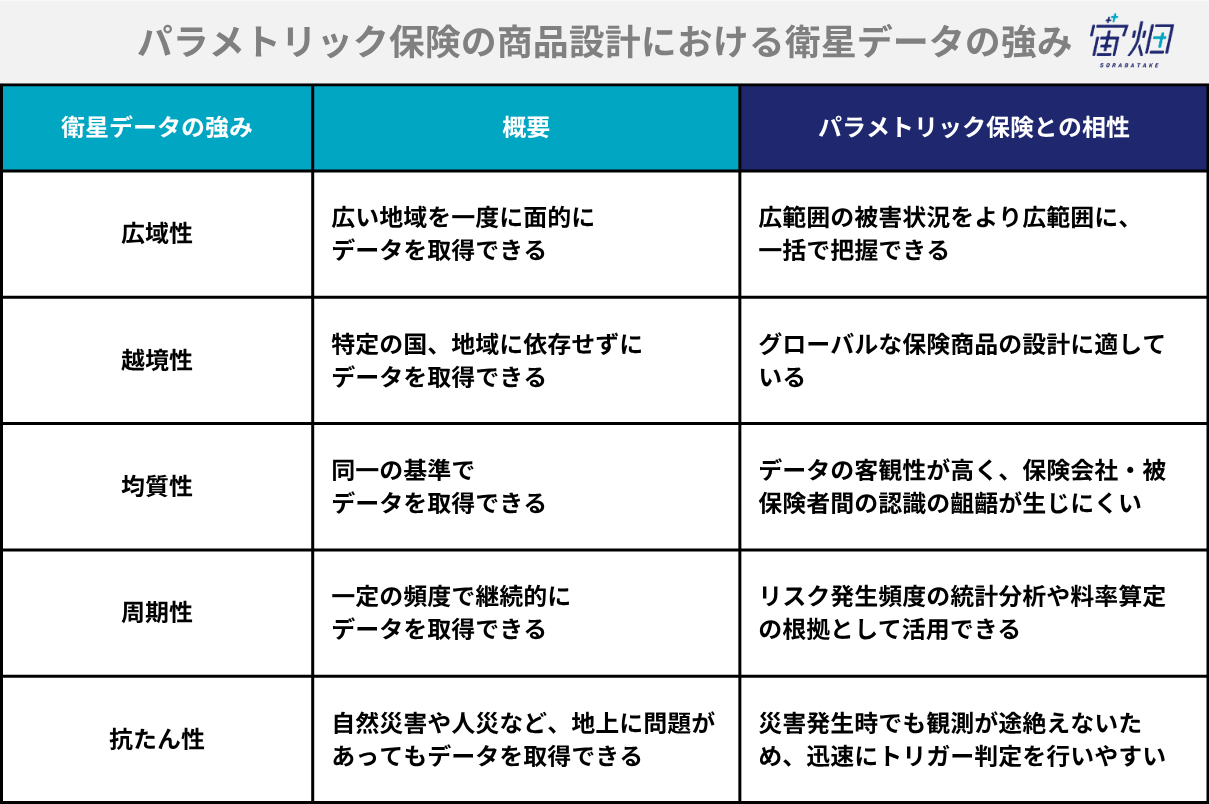

パラメトリック保険のトリガーとしては、従来、アメダスなどの地上観測データが用いられてきました。しかし、これらのデータにはいくつかの課題があります。観測地点が限られているため、局所的な事象を捉えきれない場合があるほか、機器の故障や観測地点の移設が突発的に発生する問題があります。また、風速計は周辺の建物、震度計は地盤の状態による影響も受けます。

そのようなパラメトリック保険の運用における課題に対して、活用が期待されるのが、広域かつ均一に観測できるという大きな利点を持つ衛星データです。特定の地域に依存せず、同一の基準でデータを取得できるため、客観性が高い点が評価されています。また、継続的にデータが取得されるため、リスクの発生頻度や規模を統計的に分析するための長期的なデータを取得できるという面から、料率算定にも適しています。

保険商品として認可を受けるためには、トリガーの客観性や再現性が重要な要件と紹介しましたが、上記の通り、衛星データは第三者性が高く、検証可能であることから、こうした要件を満たしやすいという、パラメトリック保険と相性の良い特徴があります。

トリガー設定に適した事例として、欧州連合(EU)が推進する地球観測プログラム「Copernicus」が挙げられます。Copernicusでは、Sentinelシリーズの衛星を中心に、気象、海洋、陸域などに関するデータが継続的かつ無償で提供されています。

これらのデータは標準化されており、誰でも同一のデータにアクセスできることから、透明性や再現性の高いトリガー設計が可能となります。実際に、洪水や干ばつなどのリスク評価において、Copernicusのデータは広く活用されており、パラメトリック保険との親和性が高いと言えます。

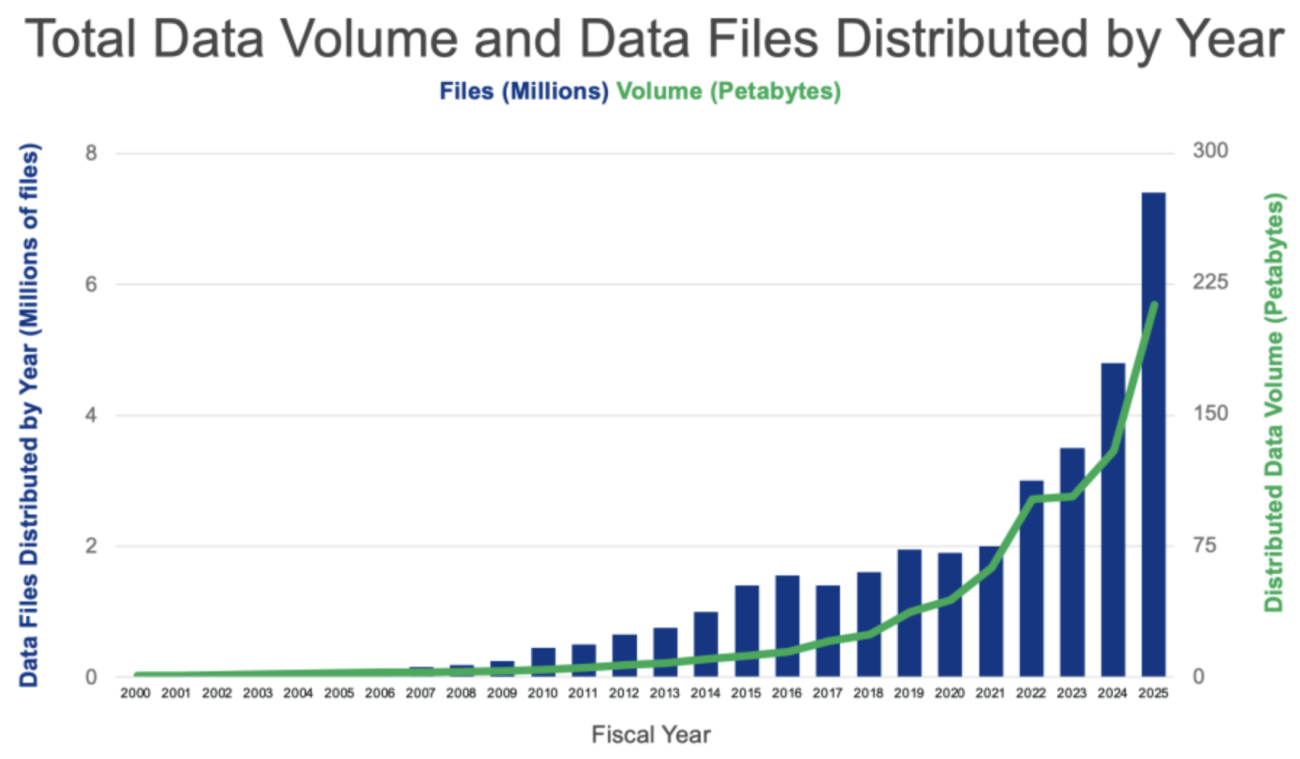

近年では、衛星コンステレーションの拡充や解析技術の進展により、データの解像度や更新頻度が大幅に向上しています。下図はNASAがまとめた衛星データの年度別のファイル数とファイルサイズになります。

同図からも指数的にデータが増加していることが分かります。こうした背景から、従来は難しかった現象の分析も可能となり、実際にパラメトリック保険への適用範囲が広がっています。

(3)パラメトリック保険の国内外の事例と現在地

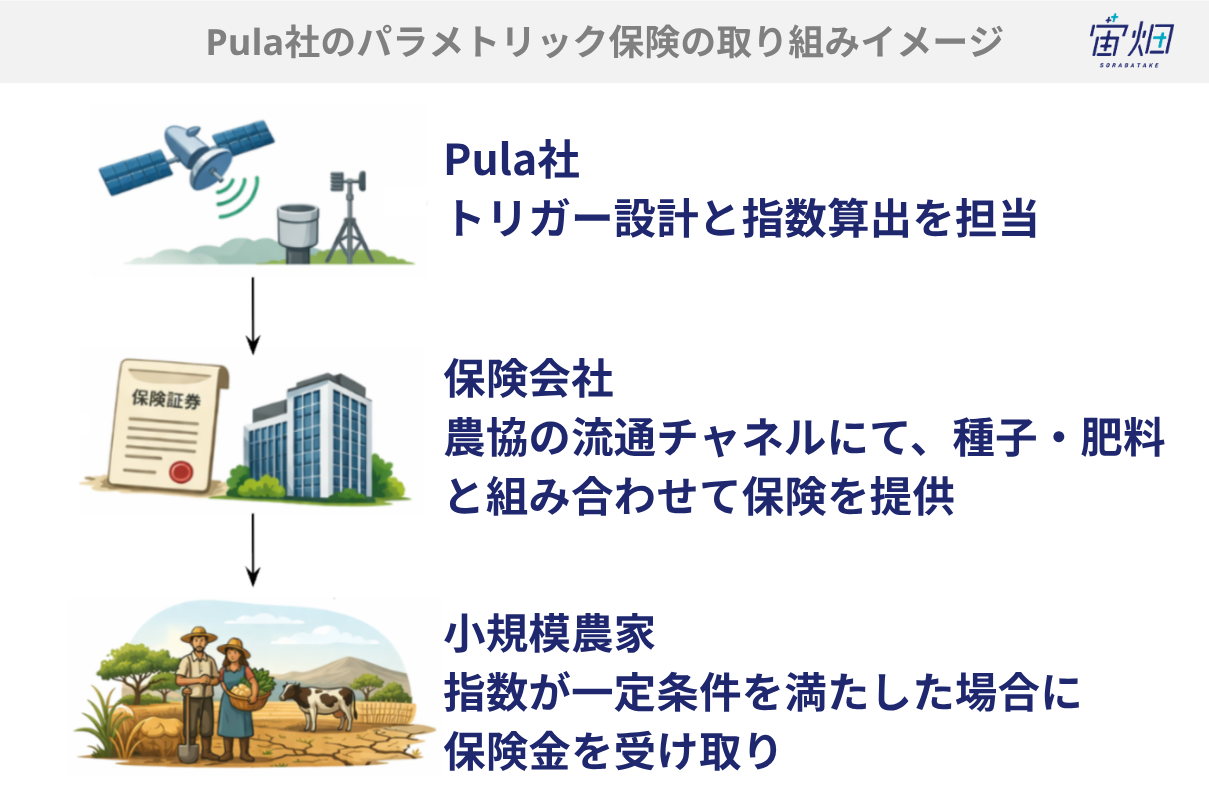

パラメトリック保険はすでに海外で広く実用化されています。その代表的な事例の一つが、アフリカを中心に展開するPula Advisors(以下、Pula社)です。Pula社は保険会社そのものではなく、各国の保険会社や再保険会社と連携し、パラメトリック保険の商品設計や指数算出を担う企業です。

同社の特徴は、降水量などの気象データに加え、衛星データを活用したトリガー設計にあります。作物の生育状況や収量リスクを客観的に評価し、指数が一定条件を満たした場合に保険金を支払う仕組みを構築することで、従来は引受が難しかった農業リスクを標準化・商品化しています。また、損害査定を必要としない仕組みであるため、保険会社にとっては査定コストやオペレーション負荷を大幅に削減でき、低コストでの提供と普及が可能となっています。

注目するべきは、保険を単体で販売するのではなく、種子や肥料といった農業資材の購入や農業融資と組み合わせて提供している点です。この仕組みにより、農家はこれらを購入するタイミングで自然に保険へ加入することができ、従来保険へのアクセスがなかった小規模農家層にまで販売チャネルが拡大しています。また、保険会社にとっては個別に営業を行う必要がなくなるため、営業コストを抑えながら新規顧客を獲得でき、大幅な収入保険料の拡大につながっています。

実際に、Pula社と連携した各国の保険会社は、合計で数百万〜1,000万人超規模の農家に保険を提供するなど、契約規模を大きく拡大しています。これは、従来の営業手法では到達が難しかったセグメントに対して、データと流通を組み合わせることで市場を創出した好例と言えます。

アジアにおける事例としては、損害保険ジャパンの取り組みが挙げられます。同社は、衛星データを活用したパラメトリック保険の開発を進めており、特にタイおよびミャンマーにおいて実際の保険商品として展開しています。

これらの事例において特徴的なのが、JAXAが提供する衛星降水データ「GSMaP(Global Satellite Mapping of Precipitation)」を活用している点です。従来、農業保険では地上の雨量計データが用いられてきましたが、観測点の不足やデータの偏りが課題となっていました。これに対し、GSMaPを用いることで、広域かつ均一な降水量データを取得できるようになり、客観性の高いトリガー設計が可能となっています。

GSMaPの関連記事

「持つべきものを持てた」JAXA瀧口太理事に訊く、30年以上技術力を磨いた日本の地球観測衛星の歴史と展望

タイでは、このGSMaPを活用した干ばつリスクに対する天候指数保険が商用化されており、稲作をはじめとする複数の作物を対象に展開されています。また、農業融資と組み合わせて提供することで、農家が資材を購入するタイミングで保険に加入できる仕組みが構築されており、実際の普及につながっています。

日本国内においても、パラメトリック保険の認可・商品化は進んでいます。例えば、三井住友海上火災保険は降水量や気温などの気象データをトリガーとした「天候指数保険」を2025年に販売開始しており、企業向けを中心に提供を進めています。また、東京海上日動火災保険が提供する「地震に備える EQuick 保険」は、2021年に販売を開始したパラメトリック型保険であり、あらかじめ設定された震度に基づき査定なしで保険金を支払う仕組みを採用しています。

これらの事例は、日本においてもパラメトリック保険が制度的に認められ、実際の保険商品として成立していることを示しています。従来の損害査定を前提とした保険とは異なり、客観的なデータに基づくトリガー設計が国内でも受け入れられ始めており、今後の普及に向けた基盤が整いつつあると言えます。

(4)国内外のパラメトリック保険の事例一覧

国内外で販売されているパラメトリック保険の主な事例を以下にまとめました。パラメトリック保険は、災害、天候、フライト、エネルギー、物流といった分野で商品化が進んでいます。

個人向けでは、農業分野における天候(主に干ばつ)を対象としたパラメトリック保険が最も普及しており、これに続いてフライトの遅延・欠航を対象とした商品が広がりつつあります。一方、企業向けでは、製造業における地震リスクや、発電事業者における日射量不足などを対象としたパラメトリック保険の導入が進んでいます。

個人向けのパラメトリック保険は、シンプルで直感的に理解できる設計が求められ、今後は旅行やイベントといった体験に直結する分野で普及すると考えられます。企業向けについては、売上減少やコスト増加といった影響に対して迅速に資金を供給する、事業継続に資するキャッシュ補填型の活用が今後に広がると考えられます。

(5)新たな保険トリガーの設計とその可能性

パラメトリック保険において最も重要となるのが、トリガーの設計です。その前提として、トリガーと被保険者の損害との間に、明確な因果関係が求められます。この関係が曖昧な場合、ベーシスリスクが大きくなり、商品としての信頼性が損なわれてしまいます。

近年では、衛星データを活用することで、多様なトリガー設計が可能になっています。そこで、新しい保険トリガーとして考えられる2つの設計の例を紹介します。いずれも現時点で実際に認可されているものではありませんが、認可要件は満たし得ると考えられるものです。

1.積雪×スキー場

ひとつは、積雪をトリガーとしたパラメトリック保険です。北海道や長野県では、年によってスキー場の営業開始時期が大幅に遅れることがあります。これは地球温暖化の影響とも指摘されていますが、スキー場の運営会社や周辺の宿泊事業者にとっては、大きな経済的損失につながります。

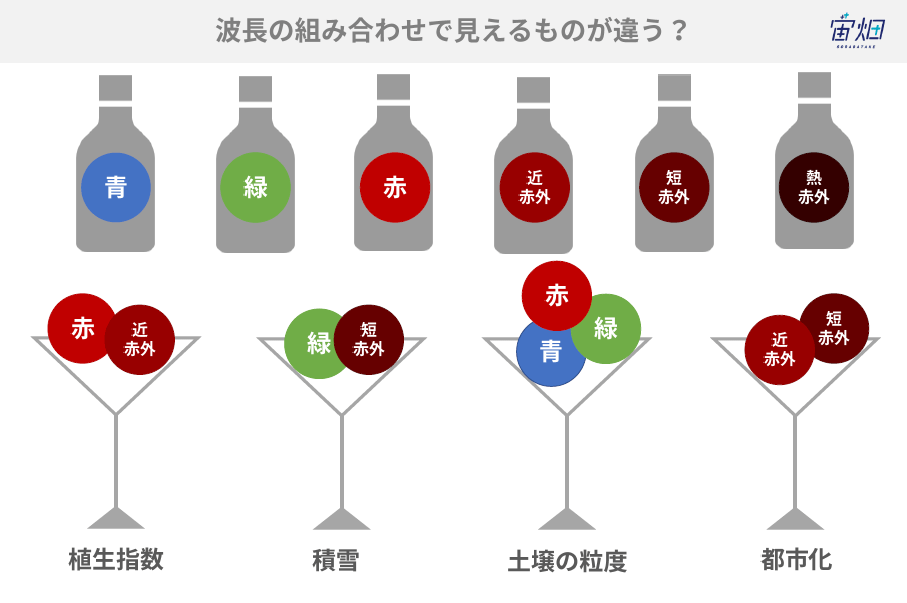

こうした損害に対して、衛星データと気象データを組み合わせたパラメトリック保険が有効と考えられます。まず、衛星データについては、VIIRSセンサー(Visible Infrared Imaging Radiometer Suite:可視波長帯域から、近赤外、熱赤外波長帯域に感度を持つセンサー)を搭載した衛星により、地表の積雪分布や雪被覆状況を観測することが可能です。

関連記事

課題に応じて変幻自在? 衛星データをブレンドして見えるモノ・コト #マンガでわかる衛星データ

新千歳空港閉鎖!? 積雪状況を3種類の衛星データで見比べてみた

「日本三大雪渓」は本当に積雪が一年中溶けずに残っているのか、衛星データで確認してみた

これらの観測データに基づく指標を設計することで、スキー場がどの程度雪に覆われているか(雪被覆率)を定量的に把握することができます。

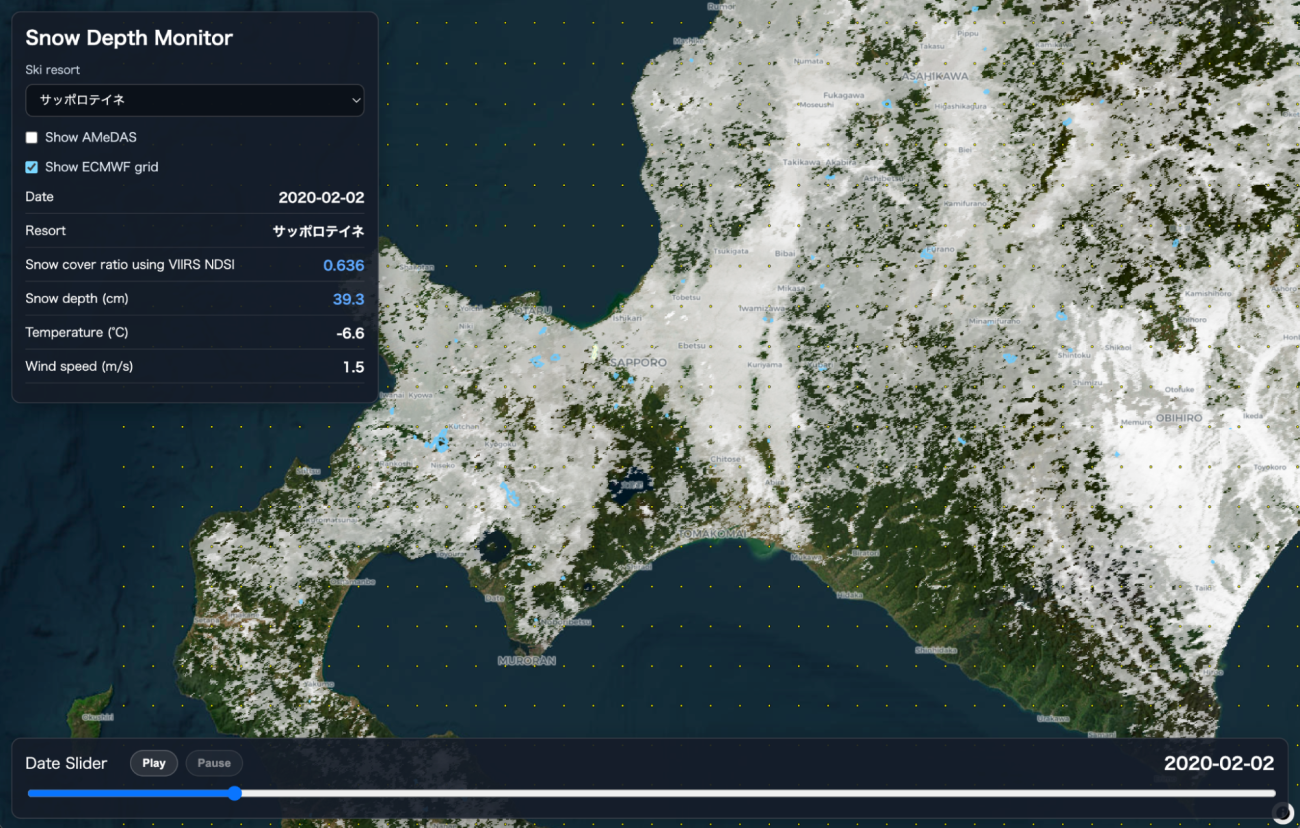

一方で、衛星からは積雪の深さを推定することが難しいため、積雪深についてはECMWFの気象データを用います。この気象データは全球をカバーしており、長年に渡って安定的に提供されています。また、過去データは1950年まで遡ることが可能であり、料率算定においても十分な期間が確保されています。これらのデータを用いた可視化の例を以下に示します。

北海道内のスキー場を対象に、日次の気象データと衛星データを表示しています。

積雪深についてはアメダスの観測データを用いることも可能ですが、スキー場と最寄りの観測地点との距離が離れている場合、もしくは過去の観測期間が十分でない場合、気象データを用いる方が適していることがあります。

パラメトリック保険は、保険金請求の手続きが簡便であるという特徴があり、スキー客向けの旅行保険の特約としても、相性が良いと考えられます。

2.特定海域の船舶の数×運送業など

続いて、ホルムズ海峡の船舶数をトリガーとしたパラメトリック保険の設計例を紹介します。2026年4月現在、中東情勢の緊迫化を背景に、ホルムズ海峡の通航に大きな影響が生じています。ホルムズ海峡は世界の石油の約20%が通過する重要な海上ルートであり、日本においてもガソリン価格や電力料金の上昇が現実的なリスクとして意識されています。

こうしたエネルギーコストの上昇は、運送業をはじめとする中小企業の収益を直撃し、短期間で資金繰りを圧迫する要因となります。実際に、地方銀行では顧客向けに特別融資の対応が進められており、資金需要が顕在化している状況です。

一方で、融資は審査や実行までに一定の時間を要するため、急激なコスト上昇に対しては必ずしも十分に機能しないケースも想定されます。その点、パラメトリック保険により、あらかじめ定めた条件に基づいて迅速に資金を確保できれば、資金ショートを未然に防ぐ手段として有効に機能する可能性があります。エネルギー価格の変動リスクが高まる中で、そのような即時性の高い金融手段への潜在的なニーズは高いと考えられます。

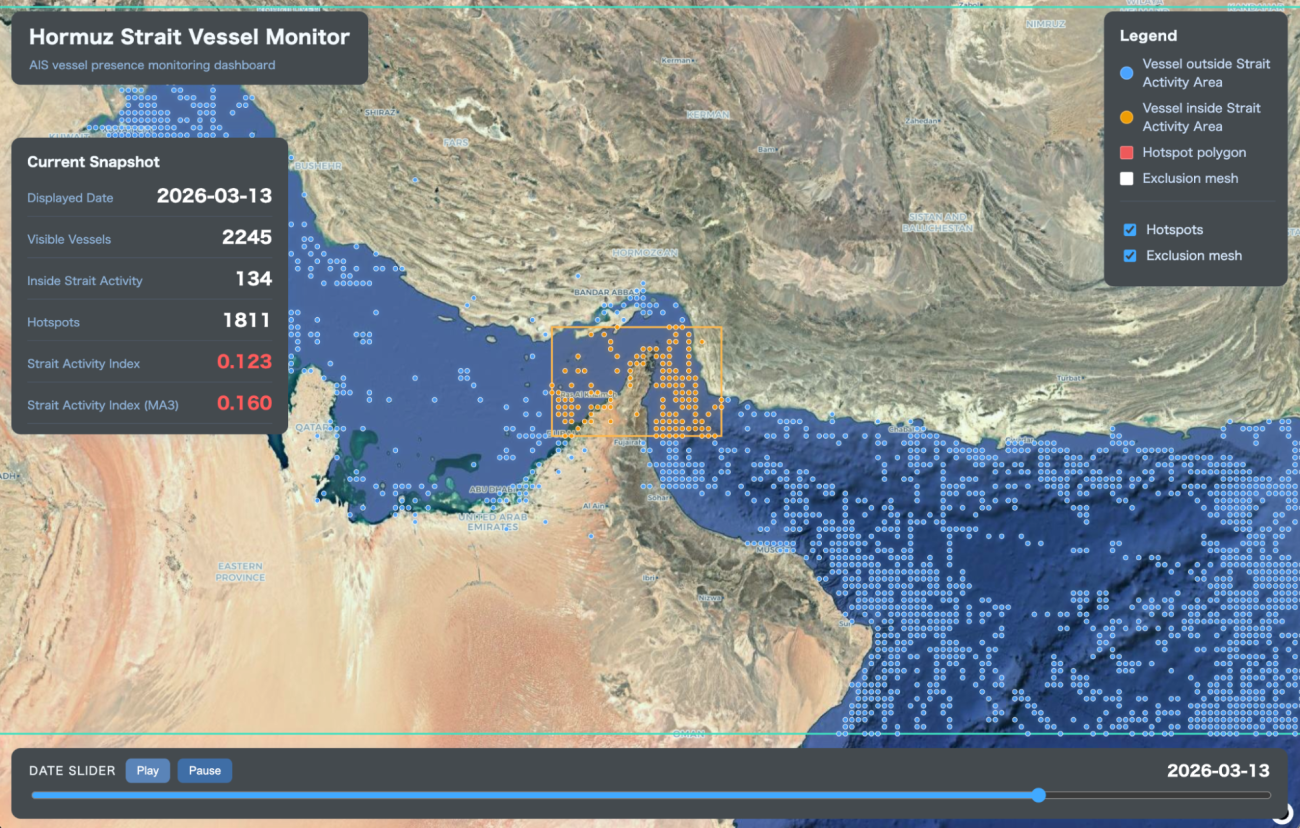

トリガーの設定には、AIS(船舶自動識別装置)のデータを活用します。AISとは、船舶の位置や速度などの情報を自動的に送信する航行安全用の無線システムであり、一定規模以上の船舶には搭載が義務付けられています。また、そのデータの一部は民間サービスを通じて一般にも利用可能となっています。

このAISデータを基に、ホルムズ海峡が大きな影響を受けた直後の2026年3月13日における船舶の位置情報を表示した結果を以下に示します。

同海域における船舶数が平時よりも減少しています。ここで対象としている船舶には、タンカーに限らず、AISを搭載しているすべての船舶が含まれています。

これらのデータに基づき、船舶数をもとにした「海峡活動指数」を定義し、それをトリガーとすることが考えられます。この指数は海峡に含まれる船舶数や海峡を通過した船舶数などから定式化します。

このトリガー設定においては、海峡活動指数と被保険者の損害との間に合理的な関係があることを示す必要があります。具体的には、過去データを用いて海峡活動指数とエネルギー価格(例えば電力料金)との関係を分析し、適切な閾値を設定することが求められます。

ただし、AISは2000年代初頭に運用が開始された規格であり、電波の到達範囲に制約があるといった課題もあります。特に、陸上受信局のカバー範囲外ではデータ取得が難しく、広域的な船舶動向の把握には限界があります。

こうした課題に対し、近年は衛星を活用して補完・高度化する動きが進んでいます。その一つがVDES(VHF Data Exchange System)です。

VDESとは、船舶・陸上局・衛星間でデータを送受信する海上通信システムであり、AISを拡張してより大容量かつ効率的な通信を実現する仕組みです。衛星通信を活用することで、従来のAISでは把握が難しかった船舶動向についても、より広域かつ継続的に把握できることが期待されています。

上記の2つの例では、モラルハザードが生じる可能性は低いと考えられます。積雪は自然現象であり、また港湾における船舶数も被保険者が直接操作できない外生的な指標であるためです。

さらに、保険金の支払額を通常想定される損害額の範囲内に収める設計とすることで、賭博性が問題となるリスクも抑制できます。これらを踏まえると、適切な商品設計を行うことで、保険として認められる可能性は十分にあると考えられます。

パラメトリック保険は、近年徐々に金融庁による認可が進んでいますが、今後はAIの進展や人手不足といった社会的背景を受け、さらなる普及が見込まれます。特に生成AIの活用により、料率分析からシステム開発に至るまでのコストが大幅に低減し、新商品の開発ハードルは大きく下がりつつあります。従来は複数人の専門チームで取り組む必要があった商品開発も、AI駆動型の開発により、より少人数での実現が可能になってきています。

また、人手不足の進行により、実損型保険における査定体制を維持することは、今後ますます難しくなると考えられます。実際に、そのような実損型保険の課題に対しても、優先的に保険金支払いが必要なエリアを判定するために衛星データを活用するという事例が生まれ始めています。

関連記事

本格実用目前!水害発生から早期に被害を把握、衛星データによる損害査定実証の裏側

【広域の衛星画像×高精度なIoTデータの連携】QPS研究所、久留米市、三井住友海上火災保険らが新たな水害対策実証へ

このような社会背景からも、少額の損害についてはトリガーに基づく定額給付で迅速に対応し、一定額以上の損害に対してのみ個別査定を行うといったハイブリッド型の運用が、合理的な選択肢となる可能性があります。

保険契約者にとっても、衛星データに基づく客観的かつ透明性の高い保険は安心感の向上につながります。さらに、こうした仕組みの普及は、宇宙データの利活用を一層促進し、結果として社会全体のレジリエンス向上にも寄与していくと期待されます。